| 서울=한스경제 전시현 기자 | 가상자산 시장에 기관 자금이 본격 유입될 경우 비상장사 웨이브릿지가 핵심 인프라 기업으로 부상할 것이란 전망이 나왔다. 거래소가 투자자 접점이라면 웨이브릿지는 유동성과 주문 집행을 담당하는 인프라 사업자로 분류된다. 시장 제도화가 진행될수록 거래 플랫폼보다 주문 체결과 정산을 맡는 중간 인프라의 역할이 커질 것이란 분석이다.

21일 삼성증권은 웨이브릿지를 글로벌 거래소 유동성을 통합해 대형 주문을 최적 가격에 분산 체결하는 국내 유일의 VASP(가상자산사업자) 기반 프라임 브로커로 평가했다. 프라임 브로커는 여러 거래소와 유동성 공급자를 연결해 투자자 주문을 유리한 가격에 나눠 체결하는 사업자다. 전통 금융시장에서는 일반화된 구조지만 가상자산 시장에서는 관련 서비스가 아직 제한적이다.

▲ 거래소별 가격 차, 인프라 수요 키워

가상자산 시장은 거래소마다 호가와 유동성이 다르다. 대형 주문이 한 거래소에 집중되면 체결 가격이 밀릴 가능성도 크다. 이 때문에 기관투자가와 고액자산가는 주문을 복수 거래소에 분산 집행하는 방식을 선호한다. 거래소별 계좌 개설과 자금 분산 운용 부담도 관련 수요를 키우는 요인으로 거론된다.

웨이브릿지의 핵심 경쟁력으로는 스마트 오더 라우팅(SOR) 기술이 제시됐다. 여러 거래소의 호가와 유동성을 실시간으로 비교해 주문을 분산 집행하는 방식이다. 특정 거래소 한 곳에 대량 주문을 넣을 때 발생하는 가격 밀림을 줄이는 데 초점이 맞춰져 있다. 거래 규모가 커질수록 슬리피지 차이에 따른 비용 격차도 확대된다는 설명이다.

▲ 40억원 거래 때 슬리피지 1.63bp

삼성증권에 따르면 비트코인 20개, 약 40억원 규모를 거래할 때 일반 거래소의 슬리피지는 40~46bp 수준이었다. 반면 웨이브릿지는 1.63bp에 그쳤다. 슬리피지는 주문 가격과 실제 체결 가격의 차이를 뜻한다. 거래 규모가 커질수록 이 차이는 비용으로 반영된다. 홍진현 삼성증권 애널리스트는 “연간 거래 규모가 1000억원에 이르면 약 5억원 안팎의 비용 절감 효과가 가능하다”고 말했다.

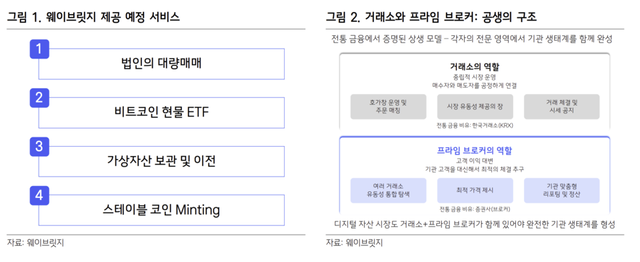

웨이브릿지는 단순 주문 중개에 그치지 않고 마진, 정산, 크레딧 라인까지 제공하는 기관형 금융 인프라 사업자로 소개됐다. 투자자가 거래소마다 자금을 별도로 옮기지 않고도 포지션을 운용할 수 있도록 지원하는 구조다. 여러 거래소를 직접 상대해야 하는 절차를 줄이고 운용·정산 과정에서 발생할 수 있는 시간 차와 행정 비용도 낮출 수 있다는 설명이다. 운용·정산 효율을 높인 구조라는 평가가 나온다.

▲ 제도권 편입 본격화 땐 수혜 가능성

홍진현 애널리스트는 "웨이브릿지가 국내 유일의 VASP 라이선스를 기반으로 프라임 브로커리지 사업을 영위하고 있다"는 점에 주목했다. 향후 법인 계좌 허용, 비트코인 현물 ETF 도입 등 가상자산 시장의 제도권 편입이 본격화하면 수혜 가능성이 크다는 것이다. 기관 자금이 유입될수록 대규모 주문을 안정적으로 처리하고 거래와 정산을 연결하는 인프라 수요도 확대될 수밖에 없기 때문이다.

스테이블코인이 결제와 송금 수단으로 널리 쓰이기 시작하면 대규모 발행과 상환 수요도 함께 늘어날 가능성이 크다. 이 과정에서 프라임 브로커는 단순한 거래 연결을 넘어 민팅 파트너로서 유동성과 정산을 중개하는 핵심 축이 될 수 있다. 가상자산 시장이 성숙할수록 겉으로는 거래소나 발행사가 조명을 받겠지만 실제 시장을 안정적으로 굴리는 힘은 웨이브릿지 같은 인프라 사업자에게서 나올 것이란 전망이 힘을 얻고 있다.

그는 “가상자산 시장이 제도화될수록 눈에 띄는 곳은 거래소일 수 있지만 실제로 시장을 떠받치는 쪽은 웨이브릿지 같은 인프라 사업자가 될 것”이라고 강조했다. 결국 기관 자금 시대의 승부는 거래량 경쟁이 아니라 얼마나 안정적이고 효율적으로 자금을 흐르게 하느냐에서 갈릴 가능성이 크다. 그 점에서 웨이브릿지는 국내 가상자산 시장의 핵심 인프라 기업으로 부상할 잠재력이 크다는 평가를 받고 있다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.