이 기사는 2026년 4월 16일 12시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

SK에코엔지니어링이 악화된 재무건전성 회복에 난항을 겪고 있다. 지난해 대규모 적자로 이익잉여금이 훼손되며 부채비율이 8000%대로 치솟은 가운데 최근 모회사 SK에코플랜트로부터 500억원을 수혈받았지만, 여전히 부채비율이 1000% 안팎에 머물 것으로 예상되면서 추가 자본 확충 필요성이 제기되고 있다.

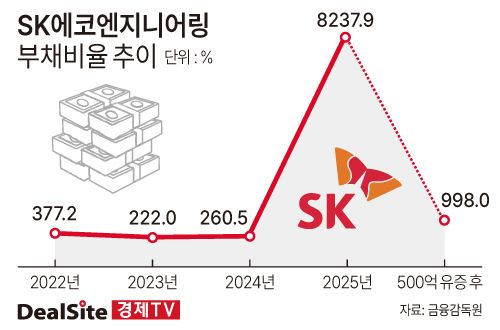

15일 업계에 따르면 SK에코엔지니어링의 지난해 말 기준 부채비율은 8238%로 집계됐다. 2021년 10월 SK에코플랜트에서 물적분할돼 출범한 이후 가장 높은 수준이다. SK에코엔지니어링은 설립 이후 지난해까지 200~300%대 부채비율을 유지하며 비교적 안정적인 재무 흐름을 이어왔다.

불과 1년 만에 부채비율이 8000%포인트 넘게 급등한 배경에는 대규모 적자가 자리한다. 전체 매출의 90%가량을 차지하는 SK온 등 계열사 발주 감소로 SK에코엔지니어링은 지난해 1268억원의 순손실을 기록했다. 해당 손실이 누적 이익잉여금을 모두 소진시키면서 1079억원 규모 결손금이 발생했고, 자본총계는 2277억원에서 69억원으로 급감했다.

시장에서는 수백억원 규모 자금 지원 이후에도 여전히 높은 부채 부담이 이어진다는 점에 주목하고 있다. SK에코엔지니어링은 최근 신주 100주를 발행해 100% 주주인 SK에코플랜트로부터 500억원 규모 유상증자를 받는다. 자본 확충 이후에도 부채비율은 998% 수준에 머물 것으로 추산된다. 이는 EPC(설계·조달·시공) 사업 중심 경쟁사와 비교해도 높은 수준이다. 현대엔지니어링은 200% 초반대, 삼성E&A는 100%대 부채비율을 유지하고 있다.

문제는 재무구조 개선이 지연될 경우 유동성 부담으로 이어질 수 있다는 점이다. SK에코엔지니어링은 총장부가액 기준 1181억원 규모의 장기차입금을 보유하고 있다. 이 가운데 SBI저축은행, 미래에셋증권, 비와이제이차 등으로부터 조달한 465억원에는 풋옵션 조항이 설정돼 있다. 해당 계약에는 지배기업인 SK에코플랜트의 신용등급이 3등급 이상 하락하거나 최대주주가 변경될 경우 채권자가 조기상환을 요구할 수 있는 조건이 포함돼 있다.

시장에서는 SK에코플랜트의 신용등급 하락 가능성은 제한적이라고 보고 있다. 다만 최대주주 변경 가능성은 배제할 수 없다는 분석이다. SK에코플랜트가 최근 재무적투자자(FI) 지분 정리 절차를 진행 중으로 약 1조원 규모의 자금 확보가 필요한 상황이기 때문이다.

업계에서는 SK에코엔지니어링이 모회사 실적과 재무 부담을 가중시킬 경우 향후 리밸런싱 대상에 포함될 가능성이 있다고 보고 있다. 또 다른 자회사인 SK오션플랜트 매각이 사실상 추진되고 있는 점 역시 이 같은 관측에 힘을 싣고 있다.

업계 관계자는 “SK에코플랜트가 기존 발행된 RCPS(상환전환우선주) 잔여 물량을 전량 상환하며 SK에코엔지니어링을 100% 자회사화한 만큼 향후 제3자 지분 매각이나 사업 재편 측면에서 구조가 단순해졌다”고 말했다.

이와 관련해 SK에코엔지니어링 관계자는 “올해는 준공 프로젝트 매출 인식과 SK하이닉스 관련 프로젝트 등 수익성이 확보된 사업으로 인한 수익성 개선이 예상된다”며 “부채비율은 신규 프로젝트 매출이 본격적으로 반영되는 상반기 이후 점진적으로 개선될 것으로 전망한다”고 전했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.