[한국금융신문 두경우 전문위원] 올해 1분기 회사채 시장에서 10조 원이 넘는 자금이 증발했다.

[한국금융신문 두경우 전문위원] 올해 1분기 회사채 시장에서 10조 원이 넘는 자금이 증발했다.

한국금융신문이 금융감독원 공모 회사채 발행신고서를 분석한 결과, 89개사가 총 22조 1107억 원을 조달하는 데 그쳤다. 전년 동기(119개사, 32조 2920억 원) 대비 발행사 수는 25.2%, 발행액은 31.5% 급감한 수치로, 통상 연초에 발행이 집중되는 계절적 특성을 감안하면 위축 폭은 더욱 두드러진다.

전체 물량 중 신용등급 AA- 이상 우량 등급이 74.1%를 차지했고, 1000억 원 이상 발행 비중이 95.0%에 달해 우량채 선호현상이 여전했다. 만기별로는 2년물과 3년물이 전체 일반회사채 물량의 78.1%를 차지하며 단기물 선호 경향도 이어졌다.

발행사 1위는 LG엔솔·KB증권… 그룹별로는 SK·한화 압도적

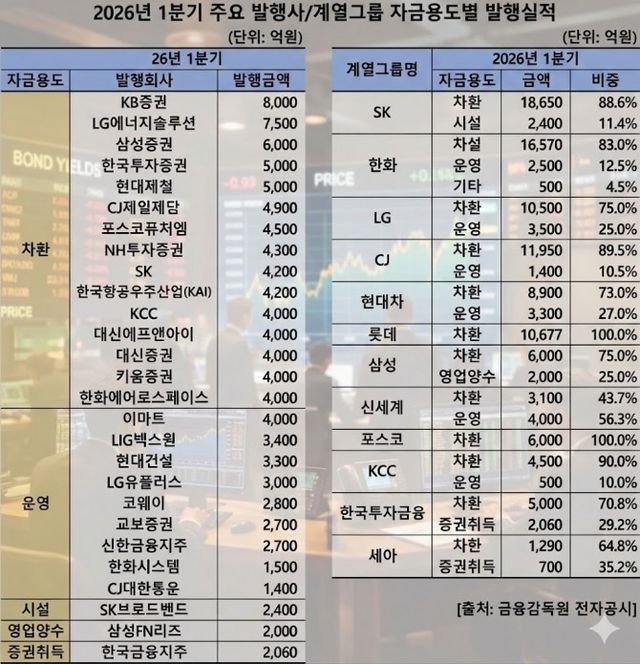

개별 회사 단위로 살펴보면, 1분기 가장 많은 회사채를 발행한 곳은 LG에너지솔루션과 KB증권으로 각각 8000억 원의 자금을 조달하며 발행 규모 공동 1위에 올랐다. 신용등급 AA급인 LG에너지솔루션은 최초 4000억 원 모집에 무려 2조 1350억 원의 수요를 끌어모으며 5.34배의 높은 경쟁률을 기록했다.

코웨이(6500억 원), 삼성증권(6000억 원)을 비롯해 한화에어로스페이스, LG유플러스, 한국항공우주산업, 한국투자증권, 현대제철 등 우량 기업들이 각각 5000억 원씩 발행하며 빅딜 상위권을 차지했다.

계열그룹별 합산 발행 규모에서는 SK그룹과 한화그룹의 성과가 압도적이었다. SK그룹은 지주사인 SK를 비롯해 SKC, SK가스, SK에코플랜트, SK브로드밴드 등 총 9개 계열사가 총 2조 1050억 원을 조달해 그룹별 발행 규모 1위를 차지했다.

한화그룹 역시 ㈜한화, 한화시스템, 한화에어로스페이스, 한화오션 등 7개사가 나서 총 1조 9970억 원을 발행해 2위에 올랐다. 특히 한화그룹은 계열사 평균 수요예측 경쟁률에서 9.74배를 기록하며 주요 그룹 중 가장 뜨거운 투자자 호응을 이끌어냈다.

이어 LG그룹(1조 4000억 원), CJ그룹(1조 3350억 원), 현대자동차그룹(1조 2200억 원), 롯데그룹(1조 677억 원) 순으로 대규모 자금을 확보했다.

'차환'에 집중된 그룹사 조달 자금… 롯데·포스코 100% 상환

1분기 기업들이 회사채 시장에서 뭉칫돈을 끌어모은 핵심 목적은 단연 기존 빚을 갚기 위한 '차환'이었다. 전체 발행 금액 22조 1107억 원 중 차환 목적의 조달 자금이 17조 8391억 원으로 전체의 80.7%를 차지했다.

반면 운영자금은 14.9%, 시설 투자자금과 타회사 증권 취득자금은 각각 1.1%, 1.2%에 불과해, 고금리 국면의 장기화를 우려한 기업들이 대규모 신규 투자보다 유동성 확보를 통한 재무 건전성 방어에 주력했음이 확인됐다.

주요 계열그룹별 자금 용도를 살펴보면 이러한 '빚 갚기' 쏠림 현상이 더욱 선명하게 드러난다.

롯데그룹(1조 677억 원)과 포스코그룹(6000억 원)은 1분기 조달 자금의 100%를 전액 차환 용도로만 투입했다. 발행 규모 선두권인 SK그룹과 한화그룹 역시 차환 비중이 각각 88.6%(1조 8650억 원)와 83.0%(1조 6570억 원)에 달했다. KCC그룹은 5000억 원 중 90.0%를, CJ그룹은 1조 3350억 원 중 89.5%를 기존 부채 상환에 배정하며 시장의 방어적 기조를 함께했다.

반면, 차환 비중을 낮추고 자금을 다각적으로 활용한 사례도 눈길을 끈다.

신세계그룹은 전체 조달액 7100억 원 중 56.3%인 4000억 원을 운영자금으로 적극 배정하며 주요 그룹 중 운영자금 활용 비중이 가장 높았다. 삼성그룹은 조달 자금 8000억 원 중 25%인 2000억 원을 삼성FN리츠의 영업양수 목적으로 투입했으며, 한국투자금융과 세아그룹은 각각 조달액의 29.2%(2060억 원)와 35.2%(700억 원)를 타 법인 지분 취득에 활용했다.

LG그룹과 현대자동차그룹도 조달액의 25.0%(3500억 원)와 27.0%(3300억 원)를 각각 운영자금으로 편성했고, 전체 1위인 SK그룹은 11.4%(2400억 원)를 시설자금으로 명시하며 신규 투자를 위한 동력을 놓지 않았다.

고유가·긴축 경계감에 2분기도 박스권 장세 불가피

기업들의 선제적 차환 위주 자금 확보는 최근 악화된 대내외 거시 경제 환경을 적극 반영한 행보로 풀이된다.

키움증권이 발표한 '4월 채권 & 매크로 이슈 점검' 보고서에 따르면, 지난 3월 국고채 시장은 중동 전쟁 발발에 따른 국제 유가 급등(배럴당 90~100달러 선) 여파로 미 연준(Fed)의 금리 인하 기대감이 소멸되며 약세(금리 상승)로 마감했다. 국내에서는 '실용적 매파'로 분류되는 신현송 BIS 국장의 차기 한국은행 총재 후보 지명 소식이 전해지며 통화 긴축에 대한 시장의 경계감이 한층 고조됐다.

키움증권은 향후 2분기 채권 시장 방향의 핵심 변수로 '국제 유가의 추세적 방향성'을 꼽았다. WTI 기준 90달러를 넘어서는 고유가 국면이 지속될 경우 기대 인플레이션이 계속 자극받아 시장 금리의 하락 전환은 매우 어려울 것으로 내다봤다.

하지만 유가 상승발 비용 인플레이션 환경에서 무리하게 금리를 올릴 경우 가계 실질소득 감소와 내수 소비 둔화를 촉발할 수 있어 한국은행이 실제 금리 인상을 단행할 가능성은 낮다고 평가했다. 실제로 한국은행은 지난 3월 10일 3조 원 규모의 국고채 단순 매입을 단행하며 금리 상단을 제어하고 시장을 안정시키려는 의지를 보여준 바 있다.

이러한 금리 딜레마 속에서도 긍정적인 수급 요인이 금리 방어막 역할을 할 전망이다.

세계국채지수(WGBI) 편입 효과로 외국인의 장기물 매수 비중이 확대되고 있어 유입되는 패시브 자금이 국채 금리 상단을 제한해 줄 것으로 기대된다. 정부가 올해 말까지 한시 도입하는 '국내시장 복귀계좌(RIA)' 제도 역시 원화 유동성 공급과 환율 변동성 완화에 기여할 것으로 보인다.

결론적으로 2분기 회사채 시장은 고금리 불확실성을 선제적으로 차단하려는 그룹사들의 대규모 발행 수요와, 우량 자산만을 선별하려는 기관 투자자들의 보수적 스탠스가 맞물리며 우량 그룹 중심의 자금 쏠림 현상이 더욱 굳어질 전망이다.

두경우 한국금융신문 전문위원 kwd1227@fntimes.com

Copyright ⓒ 한국금융신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요