|

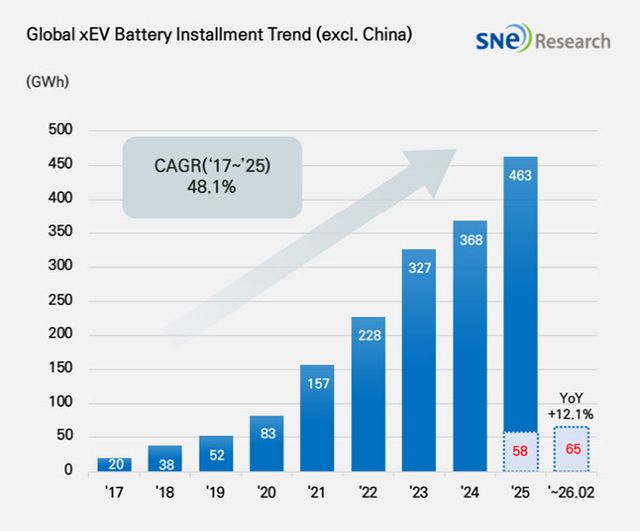

9일 시장조사업체 SNE리서치에 따르면 올해 1~2월 글로벌(중국 제외) 전기차(EV, PHEV, HEV)에 탑재된 배터리 사용량은 약 65.3기가와트시(GWh)로 나타났다. 이는 전년 동기 대비 12.1% 증가한 수준이다.

같은 기간 LG에너지솔루션과 SK온, 삼성SDI 등 국내 배터리 3사의 시장 점유율은 28.4%를 기록했다. 전년 동기 대비 8.8%포인트 줄어든 수준이다. 각 회사 모두 역성장한 것으로 나타났다. SNE리서치는 “미국 시장에서 전기차 판매량이 29.8% 감소한 영향에 더해 주요 완성차 업체들의 전기차 판매 둔화가 배터리 사용량 감소로 이어진 데 따른 것으로 분석된다”고 했다.

LG에너지솔루션은 전년 동기(11.4GWh) 대비 12.4% 줄어든10.0GWh를 기록했다. LG에너지솔루션의 배터리는 주로 테슬라와 쉐보레, 기아, 폭스바겐 등의 주요 완성차에 탑재되고 있다. △테슬라의 모델 Y 판매 증가 △기아의 EV4 등 신규 모델 출시와 일부 차종의 판매 확대 △르노와 스코다의 주요 전기차 모델 판매 증가가 반영되며 배터리 사용이 늘었으나, 쉐보레와 포드, 폭스바겐 등 주요 고객사의 전기차 판매가 둔화되며 전체 배터리 사용량이 줄어들었다.

SK온은 5.2GWh로 전년 동기(6.0GWh) 대비 12.9% 감소했다. SK온은 현대차그룹과 메르세데스-벤츠, 포드, 폭스바겐 등의 주요 완성차용 배터리를 공급 중이다. 현대차그룹의 안정적인 아이오닉 5 판매와 아이오닉 9 신규 출시 효과에 따라 배터리 탑재량이 확대됐지만, 이외 기아와 벤츠 등 고객사 전반에서 전기차 판매가 둔화되며 전체 탑재량이 감소했다.

삼성SDI는 전년 동기(4.3GWh) 대비 21.9% 줄어든 3.3GWh를 기록했다. 회사의 주요 공급처는 BMW와 아우디, 리비안 등이었다. 다만 고객사 전반에서 전기차 판매가 둔화되며 배터리 탑재량 감소의 직격탄을 맞았다. 특히 리비안과 지프 등 북미 시장 의존도가 높은 고객사의 경우, 미국 전기차 판매 감소 영향이 직접적으로 반영돼 배터리 사용량 감소폭이 확대된 것으로 분석된다.

반면 CATL과 BYD 등 중국 업체들의 약진은 두드러졌다. CATL은 전년 동기(17.4GWh) 대비 27.4% 증가해 22.2GWh를 차지하며 중국 이외 시장에서 1위를 유지했다. 탑재량만 보더라도 2위인 LG에너지솔루션의 2배가 넘는 수준이다. 아울러 BYD는 같은 기간 68.2%(2.7GWh) 늘어 6.7GWh를 기록했다.

SNE리서치는 “CATL과 BYD 등 중국 배터리 업체들은 글로벌 OEM과의 협력 확대 및 해외 시장 진출을 기반으로 비중국 시장에서도 빠르게 점유율을 확대하고 있다”며 “국내 배터리 3사는 북미 시장 의존도가 높은 고객사 구조와 주요 OEM의 판매 둔화 영향이 맞물리며 성장 모멘텀이 약화되고 점유율이 하락하는 모습을 보였다”고 설명했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요