이 기사는 2026년 4월 8일 16시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

코오롱인더스트리가 정부 밸류업 기조에 발맞춰 ‘고배당 기업’ 타이틀을 확보했지만, 시장에서는 이를 두고 “이익 감소가 만들어낸 착시”라는 평가가 나온다. 배당 확대의 결과라기보다 실적 악화가 배당성향을 끌어올린 구조라는 지적이다.

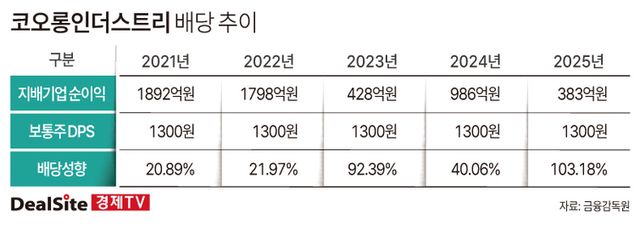

6일 업계에 따르면 코오롱인더스트리는 최근 조세특례제한법 제104조의27에 따른 고배당 기업에 선정됐다. 배당성향 25% 이상, 배당금 증가 등의 요건을 충족해야 하는 제도다. 회사는 지난해 배당성향 103.2%를 기록하며 기준을 크게 웃돌았다. 이는 사실상 지배기업 순이익 전액을 배당으로 지급한 수준이다.

겉으로 보면 ‘통 큰 배당’이지만, 실제 구조는 다르다. 코오롱인더스트리의 DPS(주당배당금)는 보통주 1300원, 우선주 1350원으로 2021년 이후 5년째 동일하다. 유통주식수 변동도 없어 배당금 총액 역시 변화가 없다. 배당이 늘어서가 아니라 이익이 줄어들면서 배당성향이 급등한 셈이다. 실제 지난해 지배기업 순이익은 383억원으로 전년 대비 61.2% 감소했다. 분모가 급격히 줄어든 결과 배당성향이 100%를 넘어섰다. 시장에서 “고배당이 아니라 저이익의 다른 표현”이라는 평가가 나오는 배경이다.

고배당 기업 지정 자체는 투자 매력도를 높이는 요소다. 금융소득 2000만원 초과 투자자의 경우 기존 최대 49.5% 세율 대신 25% 분리과세를 적용받을 수 있어 고액 자금 유입이 유리해진다. 정부의 ‘밸류업 우수기업’ 선정 가능성도 커지며 세무조사 유예나 공정거래 가점 등 행정적 혜택으로 이어질 수 있다는 분석도 나온다. 다만 문제는 실적이 꺾인 시점에서 이러한 타이틀을 얻었다는 점이다. 정책 프리미엄은 확보했지만 기업 체력은 오히려 약화된 아이러니라는 평가가 뒤따른다.

실적 둔화의 배경에는 본업 경쟁력 약화가 자리하고 있다. 캐시카우인 아라미드 부문은 글로벌 공급 과잉으로 수출 단가가 하락 압력을 받고 있다. 광케이블과 타이어코드 소재 등에 쓰이는 아라미드는 산업자재군 매출의 핵심 축으로, 전체 매출의 약 47%를 차지한다. 주력 수익원이 흔들리면서 실적 전반에 부담이 커진 셈이다.

패션 부문 역시 부진하다. 아웃도어 시장 침체와 골프웨어 수요 둔화가 겹치며 매출은 2023년 1조2743억원에서 2024년 1조2119억원, 지난해 1조1647억원으로 2년 연속 감소했다. 성장 동력으로 작용해야 할 사업이 오히려 수익성을 압박하는 구조로 바뀌고 있다.

회사 측은 “이익이 주춤한 상황에서도 기업가치 제고 계획에 따라 배당을 유지했다”며 “2027년까지 최소 DPS 1300원을 지급할 것”이라고 설명했다. 그러나 시장의 시선은 다르다. 이익이 줄었음에도 배당을 유지한 결과 고배당 기업이 된 것일 뿐, 적극적인 주주환원 정책의 결과로 보기는 어렵다는 평가다. 결국 코오롱인더스트리의 고배당은 전략적 선택이라기보다 실적 둔화가 만들어낸 결과라는 해석에 무게가 실린다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.