|

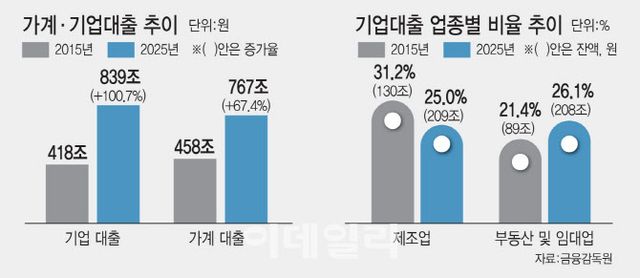

2일 금융감독원 금융통계정보시스템에 따르면 지난해 5대 은행의 기업대출 잔액은 839조원으로 전년 대비 3.2% 증가했다. 기업대출은 최근 10년간 꾸준히 확대되며 가계대출 중심 구조에서 벗어나려는 흐름을 보이고 있다. 그러나 세부적으로 보면 자금은 제조업보다 부동산으로 더 빠르게 이동한 것으로 나타났다. 실제 기업대출 내 제조업 비중은 2015년 31.2%에서 지난해 25%로 감소했고, 부동산 임대업 비중은 같은 기간 21.4%에서 26.1%로 확대됐다. 기업대출이 전반적으로 증가했지만, 제조업 대신 부동산 관련 업종으로 자금이 쏠리는 구조는 여전한 셈이다.

절대 규모로도 이러한 흐름이 뚜렷하다. 제조업 대출은 2015년 130조원에서 지난해 209조원으로 증가하는 데 그쳤지만, 부동산 임대업 대출은 같은 기간 89조원에서 218조원으로 늘어나며 증가 속도에서 차이를 보였다. 기업대출 확대의 상당 부분이 부동산 관련 대출 증가에 의존하고 있는 것이다.

정부가 강조하고 있는 생산적 금융의 실효성을 떨어뜨리고 있다는 비판도 나온다. 기업대출이 부동산을 중심으로 증가하면서 실물경제의 핵심 축인 제조업과 혁신 산업으로의 자금 순환이 제한되고 있어서다. 지난해 6·27대책 이후 정부는 부동산 시장 안정과 투기 수요 억제를 위해 대출 규제 기조를 유지하고 있지만, 기업대출을 통한 자금은 상대적으로 규제 사각지대에 놓이면서 부동산 쏠림이 지속되고 있다는 목소리도 나온다. 최근 정부가 임대사업자 대출에 대한 만기 연장을 금지하는 등 강도 높은 대책을 연달아 내놓고 있는 점을 고려하면 정책 취지와 실제 자금 흐름 간 괴리가 커지고 있다는 분석이다.

학계에서는 부동산 쏠림이 은행의 수익 구조와 맞닿아 있다는 분석을 내놨다. 제조업 등 기업대출은 경기 변동에 따른 부실 위험이 상대적으로 크지만, 부동산 대출은 담보 가치가 명확해 안정적인 수익을 기대할 수 있어서다. 이에 따라 은행들이 기업대출을 늘리는 과정에서도 상대적으로 리스크가 낮은 부동산 관련 대출에 집중했을 가능성이 크다는 것이다. 이에 따라 단순한 총량 증가만으로는 생산적 금융의 역할을 평가하기 어렵다는 지적도 나온다. 산업별 자금 배분 구조를 함께 점검해야 한다는 주장이다.

황용식 세종대 경영학과 교수는 “민간 금융사가 수익을 추구하는 과정에서 부동산 대출로 쏠리는 것은 불가피한 측면이 있다”면서도 “기업대출이 생산적 투자로 이어지지 않고 부동산으로 흘러가는 구조는 정책 취지와 어긋난다”고 지적했다. 이어 “대출이 실제 어디에 쓰이는지에 대한 관리가 미흡한 만큼, 대출 심사 단계에서 자금의 용도와 목적을 보다 엄격하게 반영할 필요가 있다”며 “가계대출처럼 일정 수준의 총량 관리나 규제를 일부 적용하는 등 제도적 보완이 필요하다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요