그래픽=이찬희 기자

그래픽=이찬희 기자

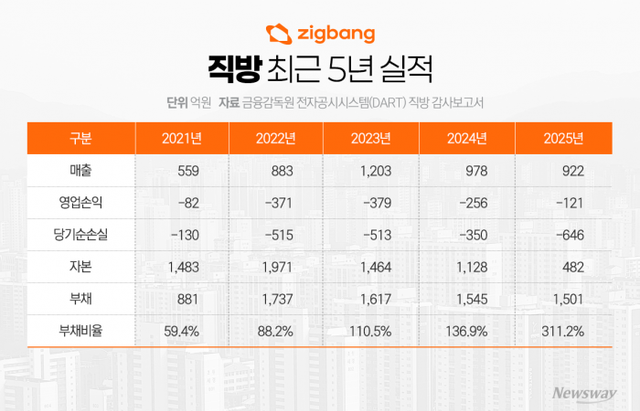

30일 금융감독원 전자공시시스템(DART)에 따르면 직방은 지난해 매출 922억원, 영업손실 121억원, 당기순손실 646억원을 기록했다. 자회사 대손충당금 설정 영향으로 순손실 규모가 크게 확대됐다.

매출 감소 흐름도 이어졌다. 지난해 매출은 전년 대비 5.7% 줄었고, 2023년과 비교하면 20% 이상 감소했다. 부동산 거래 위축이 장기화되면서 플랫폼 기반 수익이 직격탄을 맞은 영향이다.

본업인 광고·중개 등 용역매출도 회복세를 보이지 못하고 있다. 지난해 용역매출은 543억원으로 전년 대비 소폭 증가했지만, 2023년 대비로는 20% 넘게 줄었다.

신사업 역시 기대에 못 미치고 있다. 스마트홈 등 상품매출은 379억원으로 전년 대비 15% 감소했다. 외형 확대를 이끌었던 신사업이 성장 동력을 이어가지 못하는 모습이다.

영업적자는 5년째 지속됐다. 지난해 영업손실은 전년 대비 줄었지만, 흑자 전환에는 실패했다. 최근 5년간 누적 영업적자는 1200억원에 달한다.

이번 실적에서 가장 큰 변화는 '빅배스'다. 직방은 자회사에 대한 대여금 866억원 중 486억원을 대손충당금으로 설정했다. 온하우스, 호갱노노, 슈가힐, 우주프로퍼티매니지먼트, 온텍트플러스 등 주요 자회사 손실을 일괄 반영한 결과다.

재무구조도 악화됐다. 자본은 1년 새 60% 이상 줄어든 반면, 부채 감소 폭은 제한적이었다. 이에 따라 부채비율은 300%를 넘어서며 급등했다.

기업가치도 크게 낮아졌다. 직방은 2022년 프리 IPO 당시 약 2조5000억원의 가치를 인정받았지만, 최근에는 3000억원 수준으로 평가된 것으로 전해진다. 사업 부진이 장기화되면서 시장 기대치가 빠르게 낮아진 결과다.

사업 다각화 전략의 성과 부진도 영향을 미쳤다. 직방은 플랫폼 중심 사업에서 벗어나기 위해 스마트홈, 프롭테크 서비스 등으로 영역을 넓혔지만, 수익성 확보로 이어지지 못했다.

스마트홈 사업이 대표적이다. 2022년 삼성SDS 홈IoT 사업부를 인수하며 외형 확대에 성공했지만, 이후 성장세가 꺾이며 매출이 다시 감소세로 돌아섰다. 인수 효과가 장기적으로 이어지지 못했다는 평가다.

또 다른 신사업인 '우리집서비스'도 철수 수순을 밟고 있다. 직방은 이달 해당 서비스를 종료하고 통합 관리 솔루션으로 재편할 계획이다. 시장 경쟁과 서비스 확장 한계가 영향을 미친 것으로 보인다.

업계는 이번 빅배스를 '불가피한 정리'로 보면서도, 이후가 더 중요하다고 보고 있다. 비용을 털어낸 이후에도 본업 회복과 수익 구조 개선이 뒤따르지 않으면 반등은 쉽지 않다는 지적이다.

직방 관계자는 "지난해 비용 구조 개편과 금융비용 절감 등 체질 개선을 진행했다"며 "올해는 분양 광고 사업 등을 중심으로 수익성 개선에 집중할 계획"이라고 말했다.

Copyright ⓒ 뉴스웨이 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요