자산을 모두 처분하더라도 빚을 갚기 어려운 '고위험가구'가 지난해 45만명을 돌파한 것으로 나타났다. 청년층의 비중이 늘어난 가운데 비수도권 지역을 중심으로 채무 상환 능력이 약화되고 있어 부실 위험에 대한 면밀한 점검이 필요하다는 지적이다.

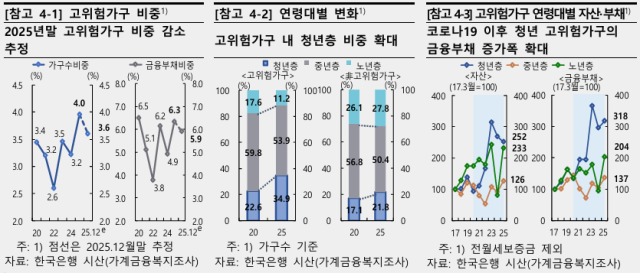

26일 한국은행이 발표한 금융안정상황 보고서에 따르면 2025년 기준 고위험가구는 45만9000가구로 전년 3월(38만6000가구)보다 18.9% 증가했다. 전체 가구 대비 비중도 3.2%에서 4.0%로 상승했다.

고위험가구는 금융부채를 보유한 가구 중 총부채원리금상환비율(DSR)이 40% 이상이고, 자산 대비 부채비율(DTA)이 100%를 초과하는 가구를 의미한다.

연령대별로는 40~50대 중년층 비중이 53.9%로 가장 컸지만, 청년층 비중 증가가 두드러졌다. 20~30대 비중은 2020년 3월 22.6%에서 2025년 3월 34.9%로 확대됐다. 코로나19 이후 주택 구입과 주식 투자 등을 위한 차입이 늘면서 청년층 고위험가구 증가폭이 상대적으로 컸던 영향으로 풀이된다.

자산과 부채 구조에서도 취약성이 확인됐다. 고위험가구의 평균 총자산은 2억7000만원으로 비고위험가구(6억4000만원)의 절반에도 미치지 못했다. 반면 총부채는 2억4000만원으로 비고위험가구(1억6000만원)보다 많았다.

비고위험가구는 예금 등 저축성자산 비중이 상대적으로 높은 데 비해 고위험가구는 자가거주율이 낮아 임차보증금(13.8%)이 금융자산의 절반 이상을 차지하는 등 상대적으로 현금 유동성 대응 능력이 낮은 편이다. 또 고위험가구는 금리가 높고 변동금리 비중이 큰 신용대출 비중(19.1%)이 비고위험가구(10.4%)보다 높아 금리 변동에 상대적으로 취약한 것으로 판단된다.

소득 및 지역별 격차도 확대되는 모습이다. 지난해 기준 고위험가구 내 고소득과 저소득 가구 간 평균 순자산 격차는 1억4000만원으로 2020년(4000만원)보다 크게 벌어졌다. 특히 지방의 경우 주택시장 부진이 이어지면서 자산 측면에서의 채무상환능력이 상대적으로 빠르게 저하된 것으로 분석됐다.

한은은 고위험가구의 상환 능력이 최근 일부 개선 흐름을 보이고 있다고 평가했다. 자산가격 상승과 금융여건 완화로 이자 부담이 다소 줄어든 영향이다. 다만 청년층을 중심으로 고위험가구 증가세가 이어지고 있는 데다 지방 주택시장 회복 지연이나 금융자산 가격 조정이 발생할 경우 취약가구를 중심으로 상환 부담이 다시 확대될 가능성이 있다고 봤다.

김정호 한은 안정총괄팀장은 "청년 세대들은 부채에 대한 차입이 과거 세대보다 적극적인 면을 보이고 있다"며 "DSR 규제 등을 통해 상환 능력 범위 내 대출이 이뤄지고 있어 금융시스템 전반의 부담으로 이어질 가능성은 제한적"이라고 말했다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요