|

이정빈 신한투자증권 연구원은 11일 보고서에서 “현재 시장은 전쟁 관련 헤드라인에 따라 에너지·방산 등 유가 민감 업종과 반도체 중심의 기존 주도주 사이에서 빠른 섹터 로테이션이 나타나는 구조”라며 이같이 밝혔다.

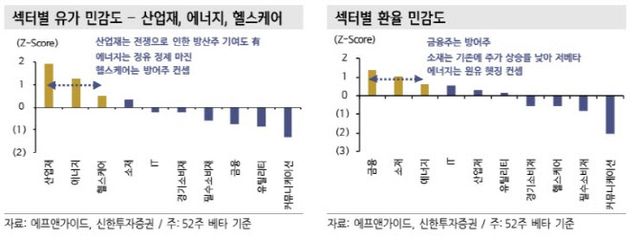

유가와 환율은 지정학 리스크 국면에서 가장 빠르게 반응하는 매크로 변수로 꼽힌다. 최근 중동 이슈 역시 유가 상승과 원화 약세라는 형태로 시장에 반영됐다는 설명이다. 실제 신한투자증권이 최근 52주 기준 섹터별 민감도를 점검한 결과, 유가 민감도는 산업재와 에너지 업종의 반응이 상대적으로 높게 나타났다.

이 연구원은 “에너지 업종은 유가 상승 시 정제마진 개선 기대가 직접적으로 반영됐다”며 “산업재는 유가 상승이 방산에 대한 수주와 다른 산업재 업종 플랜트 기대에 영향을 미친다. 방산이 포함된 산업재 업종은 지정학 위험에 따라 상대적 강세가 나타난다”고 설명했다.

이어 “조선 및 플랜트 등 에너지 인프라 관련 산업은 유가 상승이 에너지 투자 확대 기대와 연결되며 중기적인 수주 기대가 반영되는 구조”라며 “반면 헬스케어는 직접적인 에너지 가격 영향이라기보다 기존 상승폭이 크지 않았던 영향으로 급락장에서도 낙폭이 제한되는 방어적 성격이 반영됐다”고 부연했다.

환율 민감도에서는 금융과 소재 업종이 상대적으로 높은 반응을 보였다. 이 연구원은 “원화 약세 국면에서는 글로벌 금융시장 변동성과 함께 외국인 자금 흐름 변화가 나타나는 경우가 많다”며 “이 과정에서 기존 상승폭이 컸던 성장주 중심으로 매도 압력이 나타나는 반면 금융 및 소재와 같은 가치주 성격의 업종은 상대적으로 방어적 흐름을 보였다”고 진단했다.

그러면서 “결국 최근 시장에서 나타난 유가와 환율 민감도는 단순한 매크로 변수 반응이라기보다 섹터 간 수급 이동 구조를 함께 반영한 결과”라며 “반도체 중심 상승장이 이어지며 상대적으로 소외됐던 산업재, 금융, 소재 업종이 지정학 이벤트 이후 상대적인 초과수익률을 보이며 섹터 로테이션이 나타났다”고 분석했다.

이 연구원은 “현재 시장은 단일 변수보다는 지정학 리스크와 매크로 변수 변화에 따른 섹터 로테이션이 동시에 나타나고 있다”며 “전쟁 상황 전개 방향을 예측하기 어려운 만큼 균형적 포트폴리오 전략이 필요하다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요