이 기사는 2026년 2월 26일 17시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

효성티앤씨의 대표적인 비핵심 자산으로 꼽혀온 세빛섬이 순이익 흑자 달성을 위한 전기를 마련했다. 모회사로부터 차입한 자금의 이자 부담이 완화되면서 재무구조 개선에 속도가 붙을 것이란 전망이다. 가중평균차입이자율 축소로 이자비용이 10억원 가량 줄면서 만성적 순손실 탈출에 한 가닥 희망을 걸게 됐다.

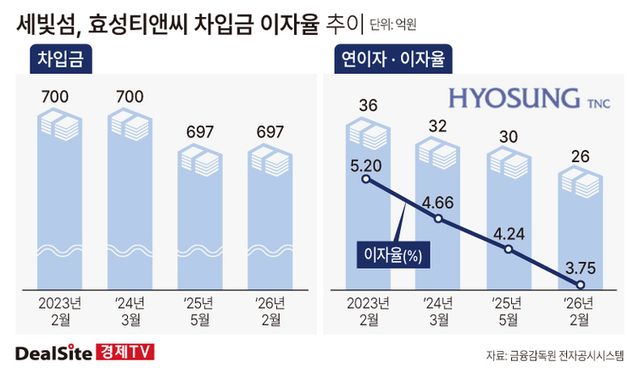

28일 업계에 따르면 효성티앤씨는 지난 25일 이사회를 열고 계열사 세빛섬에 대한 697억원 규모의 금전대여 만기를 기존 다음 달 23일에서 내년 3월로 연장하기로 결정했다. 이와 함께 세빛섬이 효성티앤씨에 지급하는 차입 이자율도 기존 대비 0.49%포인트 낮춘 3.75%로 조정했다.

이번 조치로 세빛섬의 연간 이자비용은 약 10억원가량 감소할 것으로 추산된다. 가중평균차입이자율 축소에 따라 이자 부담이 줄어들면서 만성적인 순손실 구조 탈피에도 청신호가 켜졌다는 평가다.

한강변에 위치한 세빛섬은 2006년 서울시의 ‘한강 르네상스’ 사업의 일환으로 추진됐으나, 프로젝트를 주도하던 C&그룹이 2008년 글로벌 금융위기 여파로 워크아웃에 돌입하며 사업이 좌초 위기에 놓였다. 이후 서울시 요청으로 효성그룹이 사업을 이어받았고, 현재 효성티앤씨가 지분 62.25%를 보유한 최대주주다. 효성티앤씨는 오는 2034년까지 운영권을 보유한 뒤 세빛섬을 서울시에 기부채납할 예정이다.

문제는 사업 구조였다. 임대 중심의 수익모델과 한강 입지 특성상 계절 및 평일·주말 간 매출 변동성이 커 안정적인 수익 창출이 어려웠다. 여기에 2034년 이후 서울시에 무상 이전해야 하는 한시적 운영 사업이라는 점도 장기 투자와 전략 수립을 제약하는 요인으로 작용해 왔다. 이로 인해 세빛섬은 2014년 현 법인 출범 이후 단 한 차례도 순이익 흑자를 기록하지 못했으며, 현재 완전자본잠식 상태에 놓여 있다.

세빛섬의 적자 원인으로는 임대 중심의 사업구조가 꼽힌다. 한강이라는 위치 특성상 평일이나 겨울철 등 비성수기 매출 변동성이 크다보니 임대료 인상이 힘들다는 분석이다. 무엇보다 효성에게 한시적으로 운영되는 사업이라는 점도 세빛섬의 경쟁력 확보를 어렵게 하는 요인이다. 2034년이면 서울시에 무상으로 넘겨줘야 하는 만큼 장기적 투자나 전략 수립이 이뤄지기 힘들다는 지적이다.

다만 팬데믹 이후 실적은 점진적으로 개선되는 흐름이다. 40억원대까지 축소됐던 매출은 최근 70억원 수준으로 회복됐고, 2023년과 2024년에는 영업이익 기준 흑자를 기록했다. 코로나19 확산기였던 2020년 182억원에 달했던 순손실 역시 최근 30억원대로 축소됐다.

특히 이번 차입 조건 변경은 순이익 개선에 직접적인 영향을 미칠 전망이다. 세빛섬은 2023년 2월 첫 차입 당시 5.20%의 이자율을 적용받아 약 36억원의 이자비용을 부담했으나, 이후 2024년 3월 4.66%, 2025년 5월 4.24%로 점진적인 금리 인하가 이뤄졌다. 이번 만기 연장을 통해 이자율이 3%대 중반까지 낮아지면서 연간 이자비용은 26억원 수준으로 감소하게 됐다.

업계 관계자는 “한 푼이 아쉬운 세빛섬에게 10억원은 천금과도 같다”며 “서울시로 소유권이 이전될 때까지 영업이익과 순이익 모두 흑자를 내는 기업으로 탈바꿈할 수 있는 가능성이 높아지게 됐다”고 말했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.