6세대 고대역폭메모리(HBM4) 시대가 본격적으로 열리면서 열압착 접합 장비인 'TC본더(Thermo-Compression Bonder)'를 둘러싼 메모리 업체들의 조달 전략이 본격화되고 있다. 적층 수 증가와 미세 정렬 정밀도 상향으로 본딩 공정이 수율과 생산 속도를 좌우하는 핵심 단계로 부상하면서 삼성전자와 SK하이닉스의 공급망 설계가 향후 HBM 경쟁력을 가를 변수로 떠올랐다.

24일 업계에 따르면 HBM4는 더 높은 단수와 대역폭 구현이 예상되면서 본딩 정밀도와 열 제어 안정성이 한층 중요해졌다.

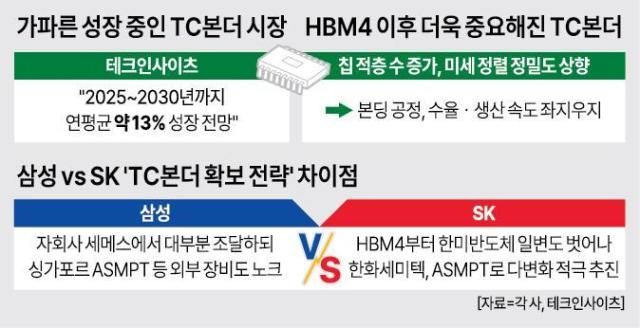

TC본더는 실리콘 관통 전극(TSV) 공정을 거친 다이를 정렬해 열과 압력으로 접합하는 장비로, 적층 수가 늘어날수록 장비 성능과 세팅 노하우가 수율에 직결된다. TC본더의 중요성이 더 커지면서 글로벌 시장도 급성장하는 추세다. 시장조사업체 테크인사이츠는 TC본더 시장이 2025년부터 2030년까지 연평균 약 13.0% 증가한다고 전망했다.

HBM4에서 치열한 경쟁을 펼치고 있는 삼성전자와 SK하이닉스는 서로 다른 TC본더 확보 전략을 펼치고 있다.

삼성전자는 대부분 자회사 세메스(SEMES) 제품을 사용 중이지만 공급사 확대도 추진 중이다. 최근 싱가포르의 ASMPT와 공급 논의를 진행한 것도 이 때문이다. 과거에 주 공급자였던 일본 도레이 자회사 신카와의 장비는 현재 운용하지 않는 것으로 알려졌다. 안정적인 장비 자회사를 두고 있지만 고인물이 되지 않기 위해 외부에도 문호를 일부 개방하려는 의도로 풀이된다.

SK하이닉스는 기존 한미반도체 일변도에서 벗어나 한화세미텍, ASMPT로 다변화 전략을 펼치고 있다. 실제로 HBM4 도입을 앞두고 한미반도체 외에도 한화세미텍에 장비를 주문했으며, 올해 초에도 두 공급사로부터 20억원 규모의 TC본더 주문을 진행했다.

업계에선 SK하이닉스가 HBM4 단계에서는 약 50대 규모의 TC본더를 운용하며, 이 중 일부는 싱가포르 ASMPT 장비인 것으로 보고 있다. 이는 특정 벤더 의존도를 낮추고, HBM4 증설 과정에서 장비 수급 리스크를 줄이기 위한 전략으로 풀이된다.

향후 관건은 HBM4와 HBM4E 전환 속도다. 적층 수 증가와 고대역폭 구현이 본격화되면 TC본더 투입 대수뿐 아니라 장비 사양 상향에 따른 평균판매가격(ASP) 상승 가능성도 거론된다. 동시에 장비 세팅과 수율 안정화에 시간이 필요한 만큼, TC본더 공급 속도가 HBM 생산 속도를 결정할 수 있다는 분석도 나온다.

업계 한 관계자는 "HBM4 시대에는 설계 경쟁 못지않게 후공정 장비 경쟁이 중요해졌다"며 "삼성전자는 내재화 기반 위에 선택적으로 외부 장비를 검토하는 구조를 선호하는 것으로 보이며, SK하이닉스는 다변화를 통해 안정성을 확보하는 전략을 구체화하고 있다"고 말했다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요