부의 대물림 과정에서 발생하는 막대한 증여세는 자산가들에게 언제나 풀기 어려운 숙제와 같습니다. 하지만 최근 자산가들 사이에서 합법적인 테두리를 교묘하게 이용해 세금을 획기적으로 줄이는 이른바 '무이자 차용 기술'이 공유되며 대중의 이목을 집중시키고 있습니다. 이는 단순한 절세를 넘어 과세 당국인 국세청조차 그 치밀함에 주목할 만큼 정교한 수법으로 발전하고 있습니다.

➤ "그냥 주지 말고 빌려줘라"… 2억 1,700만 원 무이자 대출의 비밀

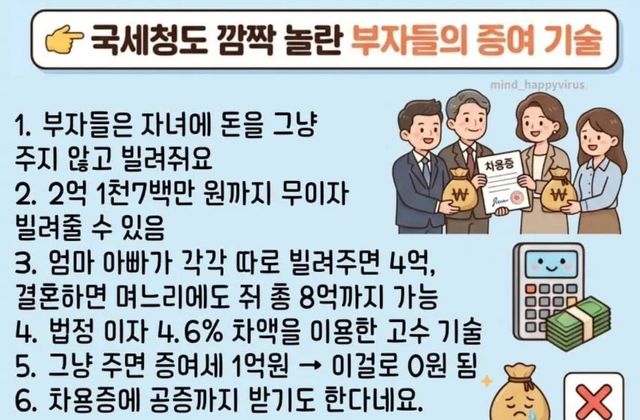

공개된 자료에 따르면, 부자들이 선택한 핵심 전략은 자녀에게 돈을 '증여'하는 것이 아니라 '빌려주는' 형식을 취하는 것입니다. 현행 세법상 부모가 자녀에게 돈을 빌려줄 때, 일정 금액까지는 이자를 받지 않아도 증여세가 발생하지 않는다는 점을 정밀하게 파고든 결과입니다. 구체적으로는 1인당 최대 2억 1,700만 원까지 무이자로 대여가 가능합니다.

이 기술의 백미는 가족 구성원을 활용한 '금액 늘리기'에 있습니다. 엄마와 아빠가 각각 따로 빌려줄 경우 총 4억 원대까지 무이자 대여 폭이 넓어지며, 만약 자녀가 결혼했다면 며느리나 사위까지 포함해 최대 8억 원까지도 세금 부담 없이 자금을 융통할 수 있게 됩니다. 그냥 증여했을 경우 약 1억 원에 달하는 증여세가 이 수법을 통하면 사실상 0원이 되는 마법 같은 결과가 도출되는 것입니다.

➤ "차용증에 공증까지"… 법적 효력을 갖춘 '완벽한' 절세 루틴

자산가들은 단순히 돈을 보내는 것에 그치지 않고, 국세청의 사후 조사를 대비해 철저한 '방어막'을 구축합니다. 법정 이자율인 4.6%와 실제 수령하는 이자액의 차액을 이용한 고도의 계산법을 적용하며, 반드시 차용증을 작성하고 공증까지 받는 치밀함을 보입니다. 이는 추후 자금 출처 조사 시 "증여가 아닌 정당한 채무 관계"임을 입증하기 위한 장치입니다.

이러한 소식이 전해지자 누리꾼들은 "법을 아는 사람들이 세금을 더 안 낸다", "서민들은 꿈도 못 꿀 그들만의 리그", "합법이라지만 박탈감이 느껴지는 건 어쩔 수 없다"며 씁쓸한 반응을 보이고 있습니다. 반면 일부에서는 "법이 허용하는 범위 내에서의 절세는 현명한 경제 활동"이라는 견해를 내놓기도 했습니다.

세무 전문가들은 이러한 무이자 차용 방식이 확산됨에 따라 국세청의 조사 강도 역시 높아질 것으로 전망합니다. 실질적인 원금 상환 능력이 있는지, 차용증의 내용이 허위는 아닌지에 대한 엄격한 검증이 뒤따를 수 있기 때문입니다. 부의 정당한 이전과 조세 정의 실현 사이에서, 자산가들의 지능적인 증여 기술은 앞으로도 뜨거운 사회적 논쟁의 중심에 서 있을 것으로 보입니다.

Copyright ⓒ 움짤랜드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.