[한국금융신문 이성규 기자] 제당 3사가 가격 담합에 따른 제재를 받게 됐다. 신용등급 변동을 논할 수준은 아니지만 근본적으로는 가격 담합이 이익 부풀리기에 일조한 셈이다. 신용등급 자체도 왜곡돼 있는 셈이다. 코스피 5000시대가 열리고 세계 채권지수 편입 등을 앞두고 있는 국내 시장 신뢰 제고를 위해 가격 담합은 근절돼야 한다는 지적이 나온다.

[한국금융신문 이성규 기자] 제당 3사가 가격 담합에 따른 제재를 받게 됐다. 신용등급 변동을 논할 수준은 아니지만 근본적으로는 가격 담합이 이익 부풀리기에 일조한 셈이다. 신용등급 자체도 왜곡돼 있는 셈이다. 코스피 5000시대가 열리고 세계 채권지수 편입 등을 앞두고 있는 국내 시장 신뢰 제고를 위해 가격 담합은 근절돼야 한다는 지적이 나온다.

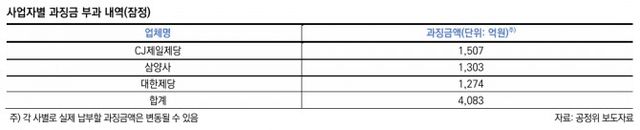

20일 공정거래위원회는 지난 12일 국내 설탕 제조판매업자 3사(CJ제일제당, 삼양사, 대한제당)에 판매가격 담합 행위에 대한 시정명령과 과징금 부과를 결정했다. 과징금 규모는 CJ제일제당 1507억원, 삼양사 1303억원, 대한제당 1274억원으로 총 4083억원이다.

담합 사건 과징금 사례 중 규모 측면에서는 두 번째로 높으며 평균치로는 최대 수준이다. 그만큼 공정위는 이번 사건을 엄중하게 보고 있다.

한편, 신용평가사들은 이번 사건에 대해 ‘신용도 영향은 제한적’이라는 평가를 내놨다. 과징금 규모를 넘어서는 이익과 자산매각 등에 따른 현금흐름 유입이 충분히 상쇄 가능하다는 분석이다.

하지만 인위적 판가 조절은 마진 확대에 기여하고 영업이익에 감가상각비를 더한 상각전영업이익(EBITDA) 수치를 끌어올린다. EBITDA는 신평사들이 식품기업 신용등급 산정에서 핵심 역할을 한다. 가격담합은 신용등급까지 왜곡하는 격이다.

가격 통제력 약화, EBITDA 민낯 드러난다

가격 통제력은 브랜드 가치, 과점 수준 등이 결정적 역할을 한다. CJ제일제당, 삼양사, 대한제당은 합산 점유율 89%로 과점하고 있다.

CJ제일제당은 지난 2024년 대비 2025년 3분기 원재료인 원당 매입가는 톤당 797원에서 692원으로 약 13% 급락했다. 반면 제품인 정백당 판가는 1142원에서 1116원으로 2% 인하에 그쳤다.

판가 스프레드는 345원에서 424원으로 무려 24% 확대돼 EBITDA 개선에 일조했다. 다만 그 비중은 여타 업체 대비 낮은 편이다.

삼양사는 현재 조사 대상인 설탕, 제분, 전분당 등 3개 소재식품이 연결 매출액의 약 40%를 차지하고 있다. 역으로 보면 EBITDA를 높게 유지할 수 있는 원천이 가격 담합에 있었다는 의미다.

대한제당은 더 심각하다. 과징금 부과액이 과거 3년 평균 영업이익 대비 3배가 넘는다. 어디까지가 경쟁력인지, 과점을 통한 부당이익이 실체인지 구분이 되지 않을 정도다.

담합은 EBITDA라는 신용등급 핵심 지표를 인위적으로 부양했다. 역설적으로 이 부양된 수치가 다시 과징금을 일부 무력화하는 신용도 방어 기제가 된 셈이다.

가격 재결정 명령이 무서운 이유

공정위는 제당 3사가 지난해와 올해 1월 설탕 가격을 내렸다는 이유로 가격 재결정 명령 요건을 충족하지 않았다고 밝혔다. 하지만 밀가루 담합 의혹을 받고 있는 7개사(CJ제일제당, 삼양사, 대한제분, 사조동아원, 대선제분, 삼화제분, 한탑) 가격 재결정 명령을 검토 중이다.

가격 재결정 명령이란 담합 기업이 부당하게 정한 가격을 철회하고 정적 수준(시세 혹은 정상가격)으로 다시 결정하도록 강제하는 조치다.

가격 재결정 명령과 동시에 가격 변경 보고 의무가 시행되면 인위적인 판가 결정은 사라진다. 결국 가격 통제력을 잃는다는 의미다.

신용등급은 미래 채무 상환 능력을 평가하는 것이다. 담합이 깨진 후 EBITDA는 과거와 같을 수 없다. 마진 확대가 어렵다면 EBITDA를 올리기 위해서는 투자가 불가피하다. 감가상각이 EBITDA 상승에 기여하기 때문이다. 하지만 이 과정에서 잉여현금흐름(FCF)이 악화될 수 있어 마냥 투자를 늘리는 것도 어렵다.

가격 재결정 명령으로 기업이 가격 통제력을 잃으면 단연 신용도에도 악영향을 미친다. 실질 신용등급 민낯이 드러나는 것이다.

이는 신평사들이 ‘가격 통제력’을 언급하며 신용등급 평가에 반영하겠다는 의미와도 일맥 상통한다. 제당 3사는 꼼수가 아닌 직접 투자와 실력을 통해 신용등급을 입증해야 하는 상황이다.

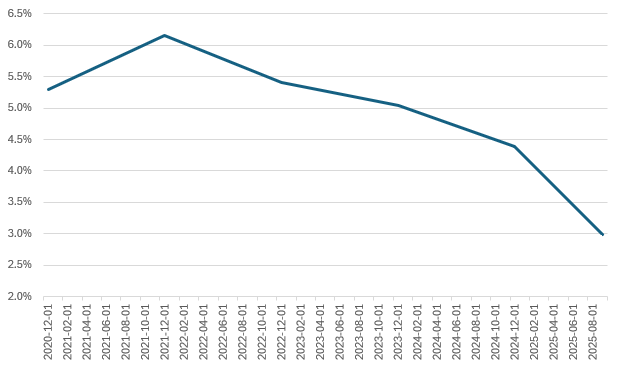

제당 3사는 주가 또한 부진한 상황이다. 소비 침체 탓도 있지만 기본적으로 투하자본수익률(ROIC)이 5~6%에 불과하다. 전 업종 중 최하 수준인 것은 물론 담합 부분을 제외하면 이 수치도 지키지 못할 수준이다. 투자를 해도 현금흐름 개선 기대치 또한 극히 낮다.

제당 3사는 주가 또한 부진한 상황이다. 소비 침체 탓도 있지만 기본적으로 투하자본수익률(ROIC)이 5~6%에 불과하다. 전 업종 중 최하 수준인 것은 물론 담합 부분을 제외하면 이 수치도 지키지 못할 수준이다. 투자를 해도 현금흐름 개선 기대치 또한 극히 낮다.

한 자산운용사 채권운용역은 “음식료 업종하면 ‘내수’와 ‘안정적’이라는 키워드가 붙는다”며 “글로벌 음식료 업체도 파산하는 상황인데 과연 국내 음식료 기업들이 안전한지 여부를 다시 한 번 생각하게 된다”고 말했다. 그는 “미국에서 가격 담합은 반독점법 하에서 엄격히 다스려진다”며 “우리나라는 코스피가 5000을 넘고, 세계채권지수 편입을 앞두고 있는 만큼 시장 신뢰를 위해서라도 가격 담합은 더 엄중히 다뤄져야 한다”고 강조했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

Copyright ⓒ 한국금융신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요