[뉴스락] 인터넷전문은행 1호, 케이뱅크가 두 차례의 좌절을 딛고 세 번째 상장 도전에 나섰다.

시장은 여전히 업비트 의존도와 낮은 이용자 지표에 의구심을 던지지만, 케이뱅크는 과거의 영업에서 벗어나 ‘밸류에이션의 과학’과 ‘BaaS를 통한 영토 확장’이라는 구체적인 팩트로 응수하고 있습니다.

<뉴스락>은 이번 상장이 단순한 자금 조달을 넘어 금융권의 판도를 바꿀 변곡점이 될 수 있을지 24조 원의 실탄 뒤에 숨겨진 전략적 이면을 정밀하게 짚어본다.

![지난 5일 여의도 콘래드 호텔에서 열린 케이뱅크IPO 기자간담회에서 Q&A진행하는 모습. 사진 = 정수연 기자 [뉴스락]](https://images-cdn.newspic.kr/detail_image/562/2026/2/13/dceb3efa-ed51-4ade-9587-2b0e30443907.jpg?area=BODY&requestKey=w3Hru72p)

1조 원의 실탄과 24조 원의 성장 여력

![케이뱅크 IPO전후 BIS변화 예상. 뉴스락 편집 [뉴스락]](https://images-cdn.newspic.kr/detail_image/562/2026/2/13/ceb67282-7154-4d2f-8212-a6df048b8c93.png?area=BODY&requestKey=w3Hru72p)

케이뱅크 상장의 가장 큰 팩트는 '돈의 크기'다.

이번 상장이 성공할 경우 케이뱅크의 BIS비율(자기자본비율)은 기존 15.0%에서 약 24.5%로 수직 상승할 전망이다.

이는 카카오뱅크와 대등한 수준의 자본 체력을 갖추게 됨을 의미한다.

BIS비율은 은행이 예상치 못한 손실에 대비해 쌓아둔 '안전 자금'의 비중을 의미하는데,이 수치가 높을수록 더 공격적으로 대출 영업을 할 수 있는 체력이 생긴다.

자본 규제 비율을 고려할 때, 케이뱅크는 약 24조 원에 달하는 추가 대출 성장 여력을 확보하게 된다.

그동안 자본 한계에 부딪혀 공격적인 영업이 어려웠던 '성장판'이 완전히 열리는 셈이다.

증권가에서는 이를 바탕으로 2026~2027년 케이뱅크의 대출성장률이 연평균 20% 수준을 기록할 것으로 보고 있다.

수익성 리스크의 역발상, 업비트 의존 탈피하고 ‘BaaS’로 플랫폼 가치 키운다

![케이뱅크 IPO자료. 케이뱅크 제공 [뉴스락]](https://images-cdn.newspic.kr/detail_image/562/2026/2/13/2a50da82-77a5-495c-8ad4-aac2d146cb19.png)

케이뱅크는 업비트 예치금 이자 비용 상승에 따른 수익성 하락 우려를 무신사 등과의 'BaaS(Banking as a Service)' 협업을 통한 플랫폼 확장으로 정면 돌파한다는 구상이다.

최근 케이뱅크의 순이자마진(NIM)은 2024년 1.91%에서 2025년 3분기 1.38%로 급락하며 시장의 우려를 샀다.

NIM은 은행이 예금과 대출의 금리 차이를 통해 실제로 얼마나 남겼는지를 보여주는 핵심 수익성 지표다.

이러한 하락의 원인은 명확하다. 가상자산이용자보호법 시행으로 업비트 예치금에 대한 이자 비용이 연 0.1%에서 2.1%로 폭증했기 때문이다. 하지만 속사정을 들여다보면 이 비용은 충분히 통제 가능한 수준으로 평가된다.

케이뱅크는 업비트 예치금을 대출 밑천으로 쓰지 않고, 언제든 현금화할 수 있는 MMF 등 안전 자산으로 분리 관리하며 리스크를 방어하고 있다.

오히려 향후 스테이블코인 법안이 구체화될 경우, 두나무·네이버·미래에셋과 구축한 밸류체인을 활용해 글로벌 송금 및 결제 시장에서 새로운 비이자 수익원을 창출할 수 있다는 역발상이 가능하다.

동시에 케이뱅크는 그간 약점으로 지적받던 낮은 MAU(월간 활성 이용자 수) 문제를 해결하기 위해 'BaaS' 전략을 전면에 내세웠다.

고객을 앱으로 끌어들이는 기존의 영업 관성에서 벗어나, 사람들이 이미 머물고 있는 무신사 같은 대형 플랫폼 안에 케이뱅크의 금융 기능을 통째로 심는 방식이다.

연간 거래액 4.5조 원 규모인 무신사와의 협력이 본격화되면 무신사 머니 연계 통장 등을 통해 자연스럽게 수신과 결제 고객을 대거 확보하게 된다.

특히 패션 업계의 고질적인 '선 생산 후 판매' 구조에 맞춰 입점 브랜드 대상 B2B 담보 대출을 확대할 경우, 실질마진(NIM-CCR)은 기존 0.2%에서 0.4%로 두 배 가까이 개선될 수 있다는 시나리오가 힘을 얻고 있다.

몸값의 과학으로 증명한 시장 신뢰, SME 전환 속도가 상장 후 향방키

상장 재도전에 나선 케이뱅크가 시장의 눈높이에 맞춘 합리적인 밸류에이션을 제시한 가운데 확보된 자본력을 바탕으로 한 기업대출(SME) 시장 안착 여부가 흥행의 최종 열쇠가 될 전망이다.

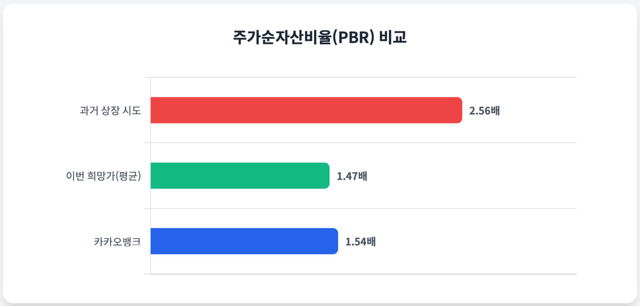

과거 케이뱅크는 PBR(주가순자산비율) 2.56배라는 높은 가격표를 붙였다가 시장의 외면을 받은 바 있다.

PBR은 회사가 가진 자산 가치 대비 주가가 얼마나 높게 형성됐는지를 보여주는 지표다.

이번에 케이뱅크는 비교 기업인 일본 라쿠텐뱅크의 PBR을 그대로 인용하는 대신, 한국과 일본 시장의 지수 차이를 반영한 '시장조정계수'를 도입해 2.05배로 낮춰 계산에 반영했다.

그 결과 산출된 희망 공모가 밴드의 PBR은 1.38~1.56배 수준이다.

현재 상장사인 카카오뱅크의 1.54배와 거의 일치하는 수준으로 증권업계에서는 "시장과의 소통을 통해 합리적인 눈높이 조정이 이루어졌다"는 긍정적인 평가가 나온다.

결국 성패는 2030년까지 기업대출(SME) 비중을 50%까지 확대하겠다는 목표를 얼마나 빠르게 달성하느냐에 달려 있다.

이번 상장으로 확보할 1조 원의 실탄이 가계대출 규제를 피해 SME 담보대출로 신속히 전환되는 속도가 상장 후 주가 추이를 결정할 핵심 변수다.

케이뱅크는 이제 단순히 플랫폼 기업이라는 주장을 펼치기보다, 데이터와 자본력을 바탕으로 '돈 버는 은행이자 효율적인 시스템'이라는 팩트를 입증해야 하는 과제를 안고 있다.

조아해 메리츠증권 연구원은 "케이뱅크는 상장 이후 높아진 BIS비율을 바탕으로 최대 24조 원의 대출 성장 여력을 확보하게 될 것"이라며 "개인사업자 담보 대출 중심의 성장과 무신사 등과의 BaaS 협력이 본격화되는 2027년부터는 수익성 개선과 플랫폼 가치가 동시에 가시화될 것으로 본다"고 분석했다.

Copyright ⓒ 뉴스락 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.