[뉴스로드] 지난해 국내 대형 카드사 4곳(삼성·신한·현대·KB국민카드)의 순이익이 일제히 뒷걸음질치며 수익성에 ‘경고등’이 켜졌다. 가맹점 수수료율 인하와 카드론(장기카드대출) 규제, 시장금리 상승에 따른 이자비용 증가가 동시에 겹치면서 업계 전체 이익 규모가 2년 전 ‘레고랜드 사태’ 직후 수준에도 못 미친 것으로 나타났다.

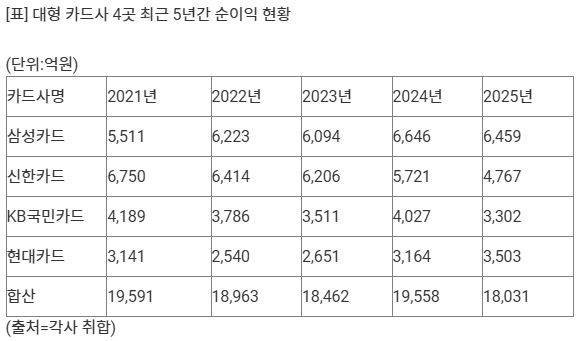

11일 카드업계에 따르면 삼성카드, 신한카드, 현대카드, KB국민카드 4개사의 지난해 연결 기준 합산 순이익은 1조8천31억원으로 집계됐다. 전년(1조9천558억원) 대비 7.8% 감소한 수치로, 2024년 5.9% 증가하며 일시적으로 회복했던 이익이 다시 역성장한 셈이다. 합산 순이익 규모는 레고랜드 사태 여파로 시장금리가 급등해 수익성이 악화했던 2023년(1조8천462억원)보다도 낮다.

업계는 지난해 2월부터 적용된 가맹점 수수료율 인하를 순이익 감소의 직접적인 요인으로 꼽는다. 한국기업평가는 금융당국이 제시한 가맹점 수수료 부담 축소 예상 규모(3천억원)와 카드사 시장점유율을 감안해 전업 카드사 7곳의 가맹점 수수료 수익이 약 2천600억원 줄었을 것으로 추산했다. 카드사 본업인 신용판매 수수료 수익이 줄어든 데다, 이를 보완해 온 카드론 사업도 대출 규제에 막혀 성장세가 꺾였다.

정부는 지난해 6·27 대출 규제 당시 신용대출 한도를 연소득 100% 이내로 제한하면서 카드론을 포함시켰다. 그 결과 카드론 취급 여력이 줄어들어, 그동안 수익성 방어에 기여해 온 카드론 부문이 오히려 부담 요인으로 전환됐다는 분석이 나온다.

시장금리 급등에 따른 이자비용 증가는 카드사 수익성에 추가 압박을 가했다. 지난해 4개사의 합산 이자비용은 3조2천352억원으로, 전년보다 4.8% 늘었다. 조달 비용이 커지면서 카드론·현금서비스 등 이자 수익 사업의 마진이 축소된 것이다.

개별 카드사 실적을 보면, 삼성카드는 6천459억원의 순이익을 기록하며 2년 연속 신한카드를 제치고 업계 1위 자리를 지켰다. 다만 자체 기준으로는 전년(6천646억원) 대비 2.8% 감소해 성장세가 한풀 꺾였다. 그럼에도 수익성 측면에서 ‘1강’ 체제를 굳혔다는 평가가 나온다.

신한카드는 4천767억원의 순이익을 올려 2위를 유지했으나, 전년 대비 감소 폭이 16.7%에 달했다. 이익 감소 폭이 4개사 가운데 가장 커 수익성 관리에 비상이 걸린 모습이다. 그동안 업계 최상위권을 지켜온 신한카드가 공격적인 마케팅과 포인트·혜택 경쟁, 규제 영향 등을 한꺼번에 맞으면서 실적이 크게 흔들렸다는 분석이 뒤따른다.

눈에 띄는 곳은 현대카드다. 현대카드는 지난해 순이익이 3천503억원으로 전년 대비 10.7% 증가하며 4개사 중 유일하게 이익이 늘었다. 이익 규모에서도 KB국민카드(3천302억원)를 200억원 이상 앞서며 순위가 4위에서 3위로 한 계단 상승했다. 업계에선 데이터 기반 마케팅, 프리미엄 카드와 PLCC(상업자 표시 신용카드) 등 수익성 높은 포트폴리오 확대가 효과를 본 것으로 보고 있다.

반면 KB국민카드는 3천302억원의 순이익을 기록, 전년보다 18% 줄었다. 이익 감소 폭이 신한카드에 이어 두 번째로 컸고, 현대카드에 3위 자리를 내주며 체면을 구겼다. 그룹 차원의 리스크 관리 강화와 보수적인 영업 전략이 단기 실적에는 부담으로 작용한 것 아니냐는 해석도 나온다.

시장 지배력 측면에서는 여전히 신한카드가 ‘최대 회원사’ 타이틀을 유지하고 있다. 지난해 말 기준 신한카드 개인 회원 수는 1천415만1천명으로 집계됐다. 다만 삼성카드(1천329만2천명)와의 격차는 약 86만명까지 좁혀졌다. 삼성카드가 순이익 1위에 이어 회원 수에서도 추격 속도를 높이면서 ‘매출·이익·회원’ 전 부문에서 선두 경쟁이 한층 치열해질 전망이다.

최근 5년간 흐름을 보면, 4개사 합산 순이익은 2021년 1조9천591억원에서 2022년 1조8천963억원으로 줄었다가 2024년에 1조9천558억원으로 반등했지만, 지난해 다시 1조8천31억원으로 떨어졌다. 규제 강화와 수수료 인하, 금리 변동성이 반복되면서 구조적인 성장 동력을 찾지 못한 채 ‘제자리걸음’을 이어가고 있는 셈이다.

업계에서는 당분간 수수료율 인상이나 규제 완화 가능성이 크지 않은 만큼, 카드사들이 데이터·플랫폼 사업, 마이데이터, 할부·렌털 등 비이자·비수수료 수익원 다변화에 더욱 속도를 낼 수밖에 없을 것으로 보고 있다. 한 카드사 관계자는 “전통적인 카드 수수료와 카드론에 의존하던 시대는 사실상 끝났다”며 “빅테크·핀테크와의 경쟁 속에서 얼마나 빠르게 사업 구조를 전환하느냐가 향후 순이익 격차를 가를 것”이라고 말했다.

Copyright ⓒ 뉴스로드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.