이 기사는 2026년 2월 6일 17시에 유료콘텐츠서비스 딜사이트TV플러스에 표출된 기사입니다.

HD현대의 배당 규모가 한층 확대될 전망이다. 주요 계열사 4곳에 대한 브랜드 사용료(상표권 수수료)가 평균 50% 안팎 인상되면서, 지주사 차원의 안정적인 현금 창출력이 크게 강화됐기 때문이다. 조선업 호황으로 실적이 개선되는 가운데 상표권 계약을 통한 반복 수익 구조까지 갖추면서 배당 여력이 한층 두터워졌다는 평가다. 이에 따라 주요 계열사 → HD현대 → 정기선 회장으로 돌아가는 배당 구조가 더 강화될 것으로 풀이된다.

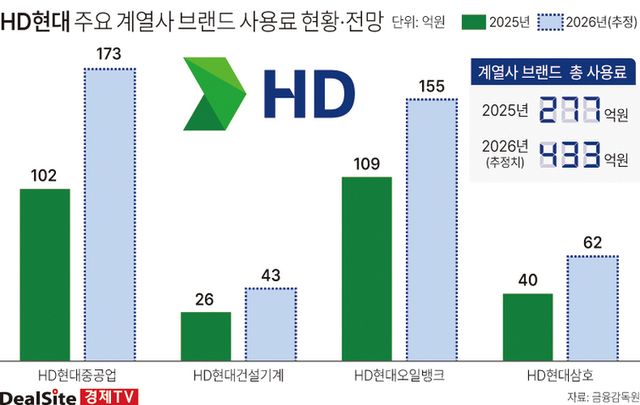

6일 금융감독원 전자공시시스템에 따르면 HD현대는 최근 주요 계열사와 체결한 새로운 상표권 계약 금액을 공시했다. 이를 기준으로 올해 예상되는 상표권 수익은 ▲HD현대중공업 173억원 ▲HD현대건설기계 43억원 ▲HD현대오일뱅크 155억원 ▲HD현대삼호 62억원이다. 전체 상표권 수익은 433억원으로, 전년 대비 55.9% 증가했다. 계열사별 계약 금액도 대부분 50% 내외 상향 조정됐다.

시장에서는 브랜드 사용료율이 상승한 영향이 아니냐는 시각이 제기된다. HD현대의 상표권 사용료는 매출액에서 특수관계자 매출과 광고선전비를 제외한 금액을 기준으로 산정된다. 그동안 HD현대의 브랜드 사용료율은 매출 대비 0.05% 수준으로 국내 주요 기업집단 평균(0.1~0.5%)에 비해 낮은 편이었다. 따라서 이 비중을 확대할 것인지에 대해 시장의 관심이 쏠린 바 있다.

다만 HD현대 측은 이번 상표권료의 상승이 사용료율의 증가가 아니라 실제 사용하는 회사명에 대한 변동이 있었기 때문이라는 입장이다. 상표권 사용료율은 'HD'와 '현대'를 분리 혹은 함께 사용하는지에 따라 0.05%, 0.14%로 나눠진 구조다. 일례로 'HD'와 '현대'를 함께 사명에 활용한다면 0.2% 사용료율을 적용해 상표권 비용을 지불해야 한다. 지난해 사명이 조정됨에 따라 전체적인 브랜드 로열티 금액이 올라갔다는 설명이다.

조선업 슈퍼사이클에 따른 실적 개선과 함께, 향후 3년간 안정적인 브랜드 수익원까지 확보하면서 HD현대의 재무 체력은 더욱 탄탄해지고 있다. HD현대의 지난해 연결 기준 매출은 71조2605억원, 영업이익은 6조1007억원으로 전년 대비 각각 5.2%, 104.5% 증가했다. 당기순이익도 3조6765억원으로 90.5% 급증했다. 여기에 올해 400억원대 상표권 수익이 더해지며 배당 재원은 한층 확대될 것으로 보인다. 3분기 기준 배당 재원으로 활용되는 별도 기준 이익잉여금은 3조3644억원으로, 2024년 말 대비 4.7% 증가한 상태다.

HD현대의 주주환원 정책을 감안하면 배당 확대 가능성은 더욱 높다는 분석이 나온다. 회사는 2023년 2분기부터 국내 지주사 가운데 드물게 중간배당을 실시하고 있으며, 별도 당기순이익의 70% 이상을 주주에게 환원하는 적극적인 배당 기조를 유지하고 있다.

업계에서는 조선 부문을 중심으로 한 계열사 실적 개선과 더불어 HD현대로보틱스의 IPO 추진까지 감안할 경우, 중장기적으로 주주환원 정책이 추가로 강화될 가능성에 주목하고 있다. 이에 따라 주요 계열사에서 창출된 현금과 브랜드 수익이 지주사를 거쳐 정 회장으로 이어지는 배당 구조 역시 더욱 공고해질 것이라는 관측이 나온다.

HD현대 관계자는 "당장 배당금 확대 등 주주환원책에 대한 계획은 없다"며 "상표권 수익이 늘어난 것은 맞지만 배당금은 전반적인 사업 성과에 따라 검토될 일"이라고 말했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.