보험업계는 지난해 장기보험 손해율 상승에 따른 예실차 확대와 자동차보험의 적자라는 이중 부담 속에서 쉽지 않은 한 해를 보냈다. 더욱이 올해는 손해율 가정 변경에 따른 순이익 감소 가능성과 자동차보험 적자 폭 확대로 경영 환경이 한층 더 악화될 것으로 예상된다. 이젠 외형 성장보다 수익성과 리스크 관리 역량이 보험사의 경쟁력을 좌우하는 시대가 열린 것이다. 이에 <한스경제> 는 주요 보험사들의 올해 사업 전략과 대응 방향을 진단하고, 불확실한 업황 속에서 각사가 선택한 생존 전략을 집중 점검해보았다. <편집자 주>

| 한스경제=이지영 기자 | 우리금융 편입돼 첫해를 맞은 동양생명이 보장성보험 중심의 수익 구조 정착과 자본·채널 전반의 체질 개선에 나서고 있다. 이는 단기 실적 반등보다는 계약의 질과 자본관리 역량을 우선 시 한다는 것으로 중장기 성장 기반 구축에 무게를 둔 것이다.

6일 보험업계에 따르면, 동양생명은 올해 보장성보험 중심의 수익 구조 재편과 자본·채널 전반의 체질 개선에 초점을 맞춘 것으로 알려진다. 단기 실적 확대보다 계약의 질과 자본 안정성을 중시하겠다는 전략이다. 이 같은 전략은 신 회계제도(IFRS17) 도입 후 보험사의 성과 기준이 판매량 중심에서, 계약의 질·지급여력·수익성으로 전환하고 있는 업계의 환경 변화가 영향을 미친 것으로 보인다.

이런 기조 속에서 동양생명은 지난해 손해율 상승과 투자 환경 악화로 순이익이 감소했다. 하지만 장기 수익성을 보여주는 계약서비스마진(CSM) 잔액은 오히려 증가했다. 이에 외형 성장보다 내실을 우선한 전략이 점진적으로 성과를 내고 있다는 분석이 나온다.

동양생명의 지난해 3분기 기준 CSM 잔액은 2조7970억원으로 2024년 말에 비해 4.7% 증가했다. 신계약 CSM은 4258억원으로 2024년 대비 24.9%가 감소지만 신계약 CSM 중 건강보험의 비중이 80%를 웃돌아 보장성보험 상품 중심의 영업 전략이 효과를 본 것으로 풀이된다.

우리금융 편입 이후 동양생명의 지난해 3분기 말 자산총계는 35조7280억원으로 2024년 동기 대비 1조8033억원이 증가했다. 이 가운데 운용자산은 약 33조원을 유지하며 자산 기반의 안정성을 뒷받침했다.

자본 체력 역시 크게 나아졌다. 동양생명의 지난해 3분기 말 기준, 자본 건전성의 지표라 할 수 있는 지급여력비율(K-ICS·킥스)는 경과조치 전과 후, 기준 173.6%이며 이는 지난해 동기의 160.3% 대비 13.3%p가 상승했다.

이는 금융당국 권고 수준(현행 130%)을 상회하는 수치로, 금리 변동성 확대 국면에서도 안정적인 지급여력을 유지하고 있음을 보여준다. 동양생명은 지난해 5월, 5억달러(약 7000억원) 규모의 외화 후순위채를 발행하고 사옥 매각을 추진하는 등 자본 완충력을 강화해 왔다.

보험 상품과 채널 측면에서도 변화를 꾀하고 있다. 동영생명의 지난해 3분기 누적 보장성보험 수입보험료는 2조4270억원으로 2024년 동기 대비 13.5% 증가했으며 이 중 건강보험은 1조2000억원으로 17.1%가 늘었다. 채널별로는 방카슈랑스 APE가 1098억원으로 25.7%가 늘어 우리은행이란 그룹 채널을 활용한 시너지가 가시화되고 있다.

▲ 보험·투자손익 동반 감소…보장성 중심 전략 시험대

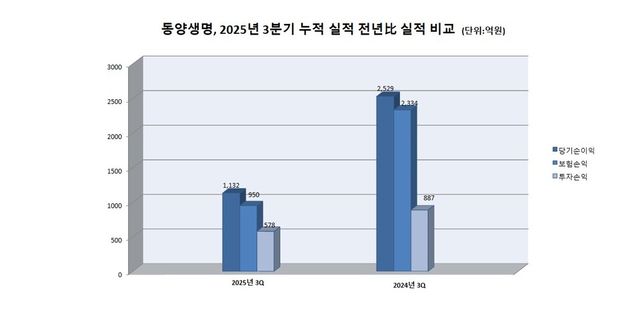

다만 문제라 할 수 있는 부분은 전반적인 수익성 지표가 악화되고 있다는 점이다. 동양생명의 지난해 3분기 누적 당기순이익은 1132억원으로 2024년 동기(2529억원) 대비 55.2%가 줄었다. 같은기간 누적 영업이익 역시 1528억원으로 2024년 동기(3221억원)와 비교하면 52.5%가 줄었다.

세부적으로 살펴보면 보험손익은 950억원으로 2024년 동기(2334억원) 대비 1384억원 급감했다. 이는 예상 대비 실제 보험금 지급 차이가 확대된 것에 따른 것으로 손실부담계약 관련 비용이 증가한 영향이다.

같은기간 투자손익은 578억원으로 2024년 동기(887억원) 대비 309억원 감소했다. 유가증권 관련 손익은 개선됐지만, 보험금융손익이 줄어들면서 전체 투자손익 감소로 이어졌다.

동양생명의 지난해 3분기 영업이익률은 3.87%로 2024년 동기(12.65%) 대비 8.78%포인트(p)가 하락했다. 운용자산이익률은 3.56%로 집계돼 2024년 동기(4.23%) 대비 0.66%p가 떨어졌다. 총자산수익률(ROA)은 0.43%로 2024년 동기(1.06%) 대비 0.63%p가 낮아졌다. 자기자본이익률(ROE) 역시 8.88%로 2024년 동기(13.96%) 대비 5.08%p가 하락했다.

이에 동양생명은 우리금융 편입 후 첫 해를 맞아 종합금융 플랫폼 내 역할 확대를 추진하는 한편, IFRS17 체제에 부합하는 보장성보험 중심의 수익 구조 정착을 핵심 과제로 삼아 전사적인 체질 개선에 나서고 있다.

성대규 동양생명와 대표는 올해 내실 중심의 성장을 기조로 보장성보험 중심의 상품 포트폴리오 강화·소비자 보호·내부통제 강화·채널 경쟁력 재정비·안정적 자본 관리 등을 올해 핵심 경영 전략으로 제시했다.

다만 업계에서는 단기 성과보다 체질 개선에 방점을 둔 전략인 만큼, 중장기적인 수익성 회복 여부가 향후 성과를 가늠하는 핵심 변수가 될 것으로 보고 있다.

한 보험업계 관계자는 "건전성 지표 개선을 토대로 한 수익성 회복과 성대규 대표의 내실 중심 경영 전략이 그룹 시너지로 이어질 수 있을지의 여부가 향후 성과를 가를 핵심 관전 포인트다"고 말했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.