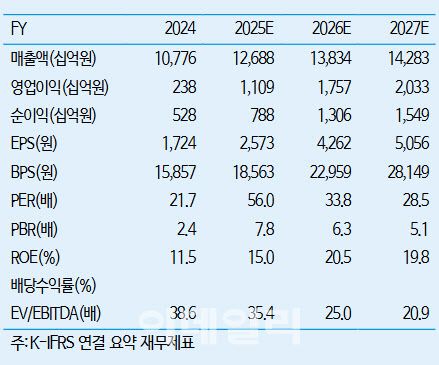

변용진 IM증권 연구원은 5일 “한화오션의 4분기 매출은 3조2278억원, 영업이익은 1890억원으로 컨센서스와 당사 추정치를 각각 48.1%, 56.0% 하회했다”며 “다만 일회성 요인이 크게 작용했다”고 밝혔다.

이어 “일회성 요인 총합 2400억원을 감안하면 실질적으로 경상이익은 4290억원이며 영업이익률은 13.3%로 3분기 11.2%에 비해 개선됐다”고 분석했다.

특히 주력사업인 상선부문의 수익성 개선이 두드러졌다. 변 연구원은 “전사 성과급을 사업부별 매출 비중으로 나눠 추정할 때, 상선사업부의 영업이익률은 약 14.6%로 2분기 13.4%와 3분기 12.5%보다 확연한 상승 흐름을 보였다”고 강조했다.

수주 측면에서도 긍정적인 흐름이 이어지고 있다. 한화오션은 2025년 12월 이후 LNG운반선 9척을 수주하며 동종사 중 가장 많은 양을 확보했다. 이에 따라 상선부문 수주잔고는 2025년 말 기준 259억3000만달러로 2024년 대비 14.4%, 2023년 대비 33.5% 증가했다.

그는 “투자의견 BUY와 목표주가 16만7000원을 유지한다”며 “펀더멘털인 수주와 실적 흐름은 올해 내내 걱정 없이 우상향할 예정”이라고 전망했다.

다만 “2025년 조선사의 강한 주가 드라이브는 마스가(MASGA) 등을 위시한 미국 조선업 협력 및 함정 관련 소식들이었으며 2026년에도 그 흐름은 유지될 것”이라며 “국내에서는 MASGA펀드의 구조 및 투자처 등이 구체화되어야 하며, 국외에서는 미국의 해군 준비태세 보장법 등 관련 법안의 법제화가 따라줘야 한다”고 덧붙였다.

변 연구원은 “행정적 진척이 기대보다는 속도를 내지 못하고 있으나, 한화오션은 선제적으로 만반의 준비를 다하고 있다”며 “필리 조선소에 아낌없는 투자를 진행 중이고, 국내에서는 이미 특수선 공장을 일차적으로 증설 완료해 함정 건조 능력을 추가 확보해놓고 있다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요