|

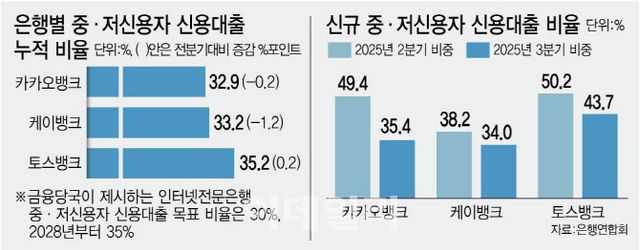

2일 은행권에 따르면 지난해 3분기 기준 인터넷은행별 중·저신용자 신용대출 비중은 카카오뱅크 32.9%, 케이뱅크 33.2%로 각각 전 분기 대비 0.2%포인트, 1.2%포인트 하락했다. 같은 기간 토스뱅크는 35.2%로 0.2%포인트 상승했지만, 가계대출 규제 강화가 이어지면서 이달 중순 발표할 지난해 4분기 실적도 낙관하기는 어려운 상황이다. 금융당국은 인터넷은행의 중·저신용자 신용대출 목표 비중으로 30%를 제시하고 있다.

실제로 고강도 가계대출 규제가 본격화된 지난해 2분기 이후 신규 대출에서도 중·저신용자 비중 축소 흐름이 뚜렷하다. 카카오뱅크는 2분기 49.4%에서 3분기 35.4%로 급감했고, 케이뱅크는 38.2%에서 34%로, 토스뱅크는 50.2%에서 43.7%로 각각 낮아졌다.

기준금리 인하 종료로 시장금리가 상승한 점도 부담 요인이다. 인터넷은행들이 가산금리를 조정하는 형태로 중·저신용자 신용대출 금리를 조정했지만, 한계에 이르면서 오름세를 보이고 있다. 현재 인터넷은행의 중·저신용자 신용대출 금리 상단은 11~12% 수준으로, 7~8%대인 일반 신용대출보다 이자 부담이 크다.

여기에 금융위원회가 인터넷은행의 중·저신용자 신용대출 신규 취급액 기준 목표 비중을 올해 30%에서 2028년 35%까지 단계적으로 상향하기로 한 점도 부담 요인으로 꼽힌다. 업계에서는 중·저신용자 신용대출이 가계대출 규제에 포함된 상황에서 별도의 인센티브 없이 목표 비중만 높아질 경우, 고신용자 대출을 제한하는 방식으로 대응할 수밖에 없다는 우려가 나온다. 이는 고신용 차주에 대한 역차별 논란으로 이어질 수 있다. 반대로 중·저신용자 대출을 과도하게 확대할 경우 자산 건전성 악화 부담이 커질 수 있다는 지적이 제기된다.

인터넷은행 관계자는 “중·저신용자 대출 확대 취지에는 공감하지만, 별도의 인센티브 없이 목표 비중만 상향하면, 고신용자 대출을 제한하는 방식으로 대응할 수밖에 없다”며 “중·저신용자 신용대출을 가계대출 규제 산정에서 일부 제외하거나 가중치를 완화하는 등의 보완책이 필요하다”고 말했다. 이어 “현재는 코리아크레딧뷰로(KCB) 단일 기준으로 중·저신용자를 산정하고 있지만, NICE까지 병행 적용하면 인위적인 대출 조정 없이도 대상 차주가 늘어나 비중 관리에 숨통이 트일 수 있다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요