은행권 평균 예대금리차가 축소되고 있는 상황에서 JB금융그룹의 전북은행과 광주은행은 시중은행은 물론 다른 지방은행들과 비교해도 유독 높은 예대금리차를 유지하고 있는 것으로 나타났다. 고금리 기조 속에서 정부와 금융당국이 은행권의 과도한 이자 수익을 경계하며 포용금융을 주문해 온 상황에서 전북은행과 광주은행은 오히려 금융소비자 부담을 가중시키고 있다는 지적이 나온다.

포용금융 호응하는 은행권, 예대금리차 줄이는데…JB금융만 '엇박자'

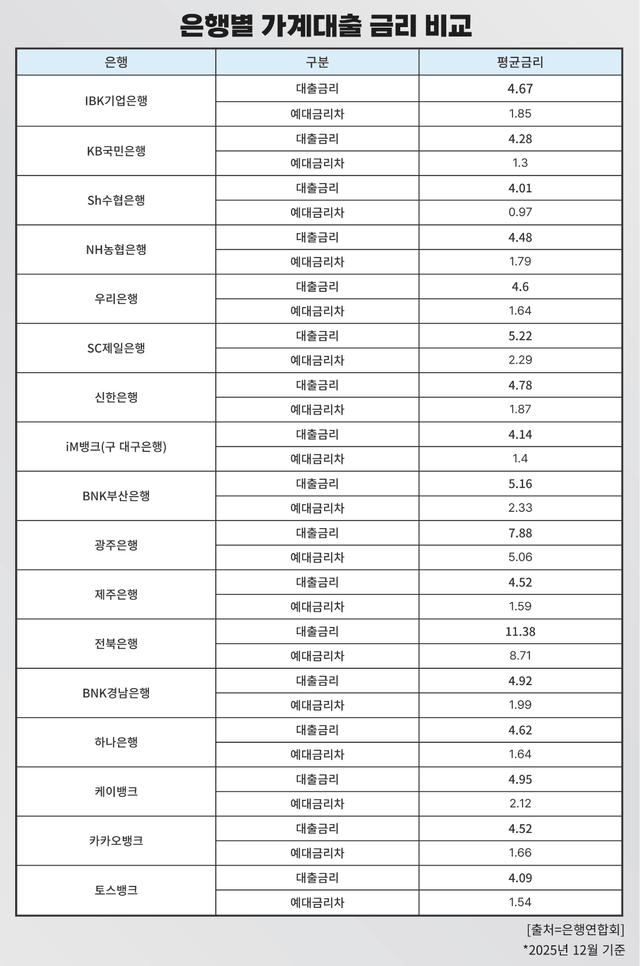

2일 한국은행과 은행연합회 통계에 따르면 지난해 12월 기준 은행의 신규취급액 기준 평균 예대금리차는 1.29%포인트(p)로 전월 대비 0.05%p 축소됐다. 시중은행 5곳(KB국민·신한·하나·우리·NH농협)의 평균 신규 예대금리차 역시 1.28%p로 4개월 연속 감소세를 이어갔다. 은행들이 연말 자금 유치를 위해 예금금리를 비교적 빠르게 인상한 영향이다.

그러나 JB금융그룹 산하 전북은행과 광주은행은 이러한 흐름과 정반대되는 모습을 보이고 있다. 전북은행의 평균 가계대출 금리는 11.38%로 집계됐다. 이는 시중은행 평균(4%대 중반)뿐 아니라 다른 지방은행과 비교해도 현저히 높은 수준이다. 같은 기간 전북은행의 평균 예대금리차는 8.71%p로 사실상 은행권 최고 수준인 것으로 나타났다.

광주은행 역시 유사한 흐름을 보였다. 광주은행의 평균 가계대출 금리는 7.88%, 평균 예대금리차는 5.06%p로 나타났다. 광주은행의 수치는 전북은행보다는 낮지만 시중은행과 BNK금융그룹 계열(부산은행·경남은행), iM뱅크 등 다른 지방은행들의 예대금리차가 대체로 1%p대에 머무는 것과 비교하면 여전히 높은 편이다.

실제로 BNK금융그룹의 부산은행과 경남은행, 시중은행으로 전환한 iM뱅크의 평균 예대금리차는 1%p 안팎으로 관리되고 있다. 이와 비교하면 전북은행은 시중은행 평균의 약 6~7배, 다른 지방은행과 비교해도 최대 4배 이상 높은 예대금리차를 기록하고 있는 셈이다.

금융권에서는 중·저신용자 대출 비중이 높을수록 금리가 높아질 수는 있지만 동일한 영업 환경에 놓인 다른 지방은행들과의 격차까지 설명하기는 어렵다는 지적이 나온다. 예대금리차가 은행의 리스크 관리 수준과 영업 전략을 반영하는 지표라는 점에서 JB금융 계열 은행의 수익 구조가 지나치게 대출자 부담에 의존하고 있다는 분석이다.

중저신용자에 집중되는 부담…'이자장사' 논란 재점화

문제의 핵심은 이러한 예대금리차가 특정 계층, 특히 중·저신용 차주에게 집중되고 있다는 점이다. 신용점수 구간별 대출 금리를 보면 전북은행과 광주은행은 저신용 구간으로 갈수록 대출금리가 급격히 상승하며 예대금리차도 크게 확대되는 구조를 갖고 있다. 일부 구간에서는 예대금리차가 두 자릿수에 근접하는 것으로 파악됐다.

전북은행의 경우 신용점수 850~801점 구간 대출금리는 11.31%, 800~751점 구간에서는 12.60%로 상승했다. 이에 따른 예대금리차도 각각 8.64%p, 9.93%p에 달했다. 신용점수 700점대 이하 구간에서는 대출금리가 13~17%대까지 치솟고 예대금리차 역시 11~14%p 수준으로 확대됐다.

광주은행 역시 유사한 흐름을 보였다. 평균 가계대출 금리는 7.88%, 평균 예대금리차는 5.06%p로 전북은행보다는 낮지만 시중은행 및 다수 지방은행 대비 여전히 높은 수준이다. 신용점수 850~801점 구간에서 대출금리는 8.51%, 예대금리차는 5.69%p, 800~751점 구간에서는 각각 9.46%, 6.64%p로 나타났다. 신용도가 낮아질수록 금리와 마진이 커지는 구조다.

같은 지방은행인 BNK경남은행의 경우 평균 가계대출 금리는 4.92%, 평균 예대금리차는 1.99%p에 그쳤다. 신용점수 800점대 구간에서도 예대금리차는 3%p 내외를 형성하고 있는 것으로 나타났다. JB금융 계열 은행들과는 확연한 차이를 보였다. 시중은행인 하나은행 역시 평균 가계대출 금리 4.62%, 평균 예대금리차 1%대 중반을 유지하고 있다.

금융권에서는 이러한 수치가 중·저신용자 비중이 높다는 구조적 특성만으로 설명되기 어렵다는 분석을 내놓는다. 동일하게 중·저신용자 비중이 높은 다른 지방은행들조차 예대금리차를 2~3%p 수준으로 관리하고 있기 때문이다. 시중은행이나 다른 지방은행을 이용할 경우와 비교해 JB금융 계열 은행을 이용하는 차주가 상대적으로 더 큰 부담을 지는 구조인 셈이다.

JB금융의 행보는 그간 이재명 정부가 국정과제로 제시해 온 포용금융과도 배치된다는 점에서 비판의 목소리가 높다. 이 대통령은 고금리 기조가 장기화되는 과정에서 은행권의 실적 개선을 두고 "이자 장사"라는 표현을 사용하며 고금리 환경의 부담이 취약계층에 과도하게 전가되고 있는 것은 아닌지 점검할 필요가 있다고 언급한 바 있다.

금융당국 또한 가산금리 산정 과정의 투명성과 예대금리차 관리 필요성을 지속적으로 강조해 왔다. 특히 중저신용자 대출에서 가산금리 책정과 관련해 과도하게 반영되지 않는지 점검하겠다는 입장을 여러 차례 밝혔다. 이러한 정책 흐름 속에서 JB금융 계열 은행들의 금리 구조는 자연스럽게 비판을 사고 있다.

JB금융 측은 중·저신용자 대출 비중이 높아 리스크 관리 비용이 금리에 반영된 결과라는 입장을 내놓고 있다. 지역 경제 특성상 신용도가 낮은 차주 비중이 높고, 연체 가능성과 충당금 부담이 크다는 설명이다. 다만 같은 지역 금융 환경에 놓인 다른 지방은행들과 비교해도 예대금리차 격차가 지나치게 크다는 점에서 이러한 설명만으로는 한계가 있다는 지적이 나온다.

전문가들 사이에선 금리 반등 국면이 이어질 경우 JB금융의 이러한 이자장사 논란은 더욱 심화될 가능성이 크다는 지적이 나온다. 변동금리 비중이 확대된 상황에서 예대금리차가 큰 은행을 이용하는 차주일수록 금리 상승의 충격을 직접적으로 받을 수밖에 없기 때문이다. 이는 가계부채의 질적 악화와 연체 위험 확대, 지역 경제 전반의 부담으로 이어질 수 있다는 우려가 나온다.

전성인 홍익대 교수는 "금리 자체보다 더 중요한 것은 금리와 수신금리 간 간극이 어떻게 형성되는지 여부와 가산금리 산정 체계다"며 "전북·광주은행의 경우 신용도 하락에 따른 리스크 프리미엄과 별개로 예대마진 자체가 과도하게 확대되는 양상이 뚜렷하다"고 말했다.

Copyright ⓒ 르데스크 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.