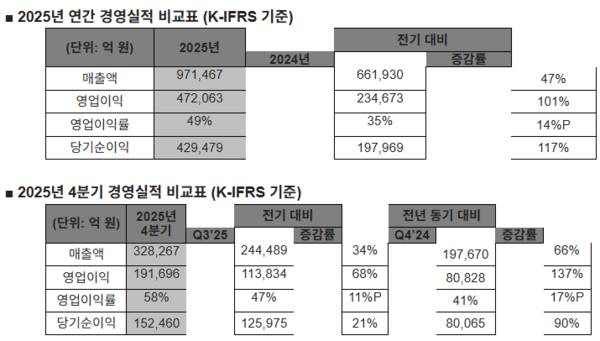

SK하이닉스가 2025년 매출 97조 1,467억 원, 영업이익 47조 2,063억 원, 순이익 42조 9,479억 원이라는 사상 최대 실적을 기록했다. 영업이익률 49%, 순이익률 44%라는 수치는 글로벌 반도체 산업 전반을 통틀어도 이례적인 수준이다. 이번 실적은 단순한 업황 반등이 아니라, AI 중심으로 재편된 메모리 시장 구조 속에서 SK하이닉스가 가장 유리한 자리를 선점했음을 보여주는 결과로 해석된다.

2025년 실적의 핵심은 매출 증가보다 수익성이다. 매출은 전년 대비 30조 원 이상 늘었지만, 영업이익은 두 배 가까이 증가했다. 이는 물량 확대 중심의 성장이라기보다 고부가 제품 비중 확대와 기술 격차에 따른 가격 결정력 확보가 동시에 작동했음을 의미한다.

특히 영업이익률 49%는 메모리 반도체가 범용 제품이라는 기존 인식을 사실상 무력화하는 수치로, SK하이닉스의 사업 구조가 이미 'AI 인프라 핵심 부품 공급자' 단계로 진입했음을 보여준다.

4분기 실적은 이러한 구조적 변화를 더욱 분명히 드러낸다. 분기 매출 32조 8,267억 원, 영업이익 19조 1,696억 원, 영업이익률 58%는 모두 분기 기준 사상 최대다.

주목할 점은 성장 동력이 HBM에만 국한되지 않았다는 점이다. 서버향 일반 메모리 수요까지 동시에 확대됐다는 것은, AI 투자가 학습 단계에서 추론·서비스 단계로 이동하며 고성능 메모리 수요가 시스템 전반으로 확산되고 있음을 시사한다. 이는 SK하이닉스의 실적 안정성이 특정 제품 사이클에 덜 의존하게 됐다는 의미이기도 하다.

D램 부문에서 HBM 매출이 전년 대비 두 배 이상 성장한 점은 이번 실적의 가장 직접적인 원인이다. HBM은 단순 고성능 메모리를 넘어, AI 반도체 성능을 좌우하는 핵심 부품으로 자리 잡았다.

여기에 1c나노 DDR5 양산, 256GB DDR5 RDIMM 개발 등 서버용 일반 D램에서도 기술 리더십을 이어가며, AI 전용 메모리와 범용 고성능 메모리를 동시에 장악하는 포트폴리오를 구축했다는 점이 의미를 더한다. 이는 특정 제품 의존 리스크를 낮추면서도 수익성은 유지하는 구조다.

낸드 부문 역시 단순 회복이 아닌 전략적 전환의 결과를 보여준다. 상반기 수요 부진 속에서도 321단 QLC 개발을 완료했고, 하반기에는 기업용 SSD 중심으로 수요에 대응하며 연간 최대 매출을 기록했다.

이는 AI 데이터센터 확산 과정에서 스토리지가 연산·메모리와 함께 핵심 인프라 요소로 재정의되고 있음을 반영한다. 특히 솔리다임의 QLC eSSD를 활용한 대응 전략은, SK하이닉스가 AI 메모리뿐 아니라 AI 스토리지까지 아우르는 공급자로 진화하고 있음을 보여준다.

SK하이닉스는 HBM3E와 HBM4를 동시에 안정적으로 공급할 수 있는 업계 유일 기업이라는 점을 강조했다. 특히 HBM4는 이미 고객 요청 물량을 양산 중이라는 점에서, 기술 개발 단계를 넘어 공급 신뢰성까지 검증된 상태임을 시사한다.

여기에 고객 맞춤형 '커스텀 HBM'을 차세대 핵심 경쟁 요소로 명시한 대목은 중요하다. 이는 메모리가 표준화 경쟁에서 벗어나 고객의 AI 아키텍처에 깊숙이 결합되는 맞춤형 부품으로 진화하고 있음을 의미하며, 진입 장벽을 더욱 높이는 요인으로 작용할 가능성이 크다.

청주 M15X 조기 가동, 용인 1기 팹 건설, 청주 P&T7 및 미국 인디애나 패키징 공장 추진은 공격적 증설이라기보다 수급 불균형 상황에서 신뢰를 유지하기 위한 전략적 안정화 투자에 가깝다.

특히 전공정과 후공정을 아우르는 글로벌 통합 제조 역량 강화는, AI 시장에서 요구되는 빠른 제품 전환과 고객 맞춤 대응을 가능하게 하는 핵심 기반으로 해석된다.

이번 실적 발표와 함께 제시된 주주환원 정책 역시 단순 '성과 공유'를 넘어선 의미를 갖는다. 총 2.1조 원 규모 배당과 1,530만 주(지분율 2.1%) 전량 소각은, SK하이닉스가 현금 창출력에 대한 자신감과 장기 성장 투자 여력을 동시에 확보했음을 시장에 명확히 전달하는 신호다.

이는 과거 반도체 기업들이 호황기에도 투자 부담으로 주주환원에 소극적이었던 모습과 대비되는 변화다.

송현종 사장의 발언처럼, 이번 실적은 SK하이닉스가 단순한 메모리 공급자를 넘어 고객의 AI 성능 요구를 구현하는 핵심 인프라 파트너로 자리매김했음을 수치로 입증한 결과다.

AI 시장의 중심이 학습에서 추론으로 이동하고, 분산형 아키텍처가 확산될수록 메모리의 전략적 중요성은 더욱 커질 수밖에 없다. 2025년 실적은 이 변화의 초입에서 SK하이닉스가 이미 가장 유리한 고지를 선점했음을 보여준다.

[폴리뉴스 정철우 기자]

Copyright ⓒ 폴리뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.