|

◇ 당국 외환시장 개입으로 자금 여유 없어진 초단기 시장

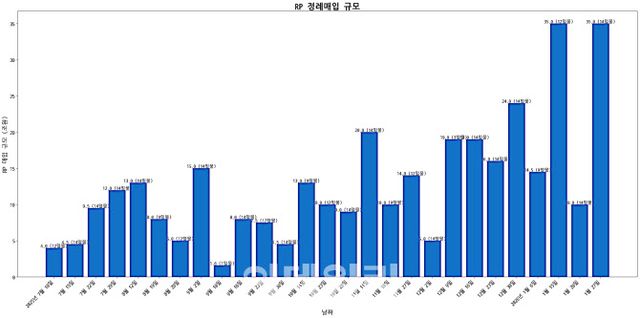

28일 한은에 따르면 전날 실시한 정례 환매조건부채권(RP) 매입을 통해 한은은 시중은행으로부터 35조원 규모의 대상 채권을 매입했다. 환매 기간은 14일로 이 기간 동안 매입한 채권을 담보로 유동성이 공급되며, 만기가 되면 회수된다. 지난 15일에도 35조원 규모, 12일 만기로 RP를 매입해 자금을 공급했으나, 시중 자금 사정이 여전히 빠듯해 만기 시점에 맞춰 다시 같은 규모로 실시한 것이다. 시장에는 기존 RP를 사실상 만기 연장과 유사한 효과를 낸다.

이번 RP 매입 규모는 평시의 2~3배에 달한다. 지난해 7월 10일 한은이 시중 자금 수요를 고려해 RP 매입을 비정례에서 정례로 바꾼 이후 연말까지 실시한 27차례의 RP 매입 평균 규모는 13조원 수준이다. 지난달 9일 연말 단기 자금 수요에 선제 대응하기 위해 실시한 RP 매입 규모가 19조원이었던 점을 고려해도 최근 시중의 초단기 자금 수요가 얼마나 높은지 가늠해 볼 수 있다. 단기 유동성 흡수를 위해 실시하는 RP 매각 규모는 지난 22일 5000억원(7일 만기)에 불과했다.

연말·연초에는 기업들의 결제와 상여금 지급, 개인의 현금 인출 등으로 단기 자금 수요가 커지는 것이 통상적이지만, 이번에는 외환시장에서의 달러 매도 개입이 결정적인 변수로 작용했다. 작년 연말 1500원대를 위협하며 치솟는 환율에 외환당국이 시장 안정을 위한 개입에 나섰기 때문이다. 당국이 달러를 시장에 내다 팔면, 이를 사는 시장 참가자들은 원화를 주고 달러를 사들이게 된다. 이 과정에서 은행들이 한은에 예치해 뒀던 당좌계정(지준)이나 콜·RP 등의 단기 자금에서 자금이 빠져나가 은행 시스템 안의 초과 지준과 초단기 자금 여력이 줄어드는 구조다.

단기자금시장에 따르면 한은의 35조원 규모 RP 매입에도 지준 부족 규모는 20조원 정도로 추산된다. 지난주 초반 90조원 넘게 부족했던 상황에서 한은의 RP 매입을 통한 유동성 공급으로 다소 해소됐지만, 다음 지준일인 2월 11일까지는 긴장을 늦출 수 없는 상황이다.

|

◇ 은행측 “지준 빠듯…한은 유동성 공급 해즐 것으로 기대”

한 시중은행 자금부 관계자는 “한은의 외환시장 개입 유무에 대해선 말할 수 없다”면서도 “이론적으로 한은이 달러 매도 개입을 하게 되면 시장에 달러가 늘어나고 원화는 한은으로 흡수되는 것이 맞다. 이렇게 되면 원화 유동성이 부족해져서 은행에서 지준 마감할 때 자금 사정이 빠듯해질 수 있다”고 말했다.

또다른 은행 자금부 관계자는 “연말 연초엔 현금 수요가 늘면서 단기 자금시장에서 유동성이 빠져나가는 계절적인 요인도 있다”면서 “최근엔 특히 원화 유동성이 부족한데 한은이 RP 매입을 충분히 해줄 것으로 기대하고 있기 때문에 문제가 되지 않을 것으로 본다”라고 전했다.

윤옥자 한은 금융시장국 시장운영팀장은 “시장 상황을 잘 알고 있고 은행 담당자들과도 긴밀히 소통하고 있다”며 “시중은행들에 RP 담보로 쓸 채권을 적극 확보하라고 당부하기도 했다”고 말했다. 자금 경색이 발생하지 않도록 적절한 유동성을 공급할테니 담보로 쓸 수 있는 국채뿐 아니라 특수 은행채와 같은 신용증권 등의 채권을 확보해 두라는 의미로 해석된다. 실제로 한은은 이날 RP 매입 시 신용증권 비중을 종전 30%(우수기관 50%)에서 60%(80%)로 확대했다.

29일 발표되는 다음달 통화안정증권(통안증권) 발행계획에도 눈길이 쏠린다. RP가 초단기 유동성 관리를 위한 수단이라면, 통안증권은 기조적인 유동성 흡수 수단이다. 다만, 시중 자금 상황이 빡빡할 경우 그 규모를 줄이거나 중도환매(만기 전 상환)를 실시해 유동성을 공급하기도 한다.

윤 팀장은 지준 부족 현상 해소 시점에 대해 “외환시장 안정화 흐름을 따라갈 것”이라고 전했다. 환율은 레벨이 다소 낮아지기는 했으나, 이번달에도 여전히 변동성이 큰 흐름을 이어가고 있다. 지난 20일에는 1480원까지 올랐다가, 이날은 1430원대로 급락 중이다. 관세 정책을 비롯한 미 트럼프 정부의 정책 신뢰도 저하로 시장 불확실성이 확대되고 있다.

한편, RP 매매는 중앙은행인 한은이 단기 유동성을 조절하는 대표 수단이다. 한은이 보유 중인 RP를 매각하면 시중의 은행이 이를 사들여 잉여 유동성이 한은으로 흡수되고, 시중은행이 갖고 있는 RP를 한은이 사들이면 유동성이 공급되는 식이다. 이때 사고 판 RP는 원래 보유했던 기관이 다시 사들이기로 약속한 것으로 만기(통상 14일)가 되면 원래 자리로 돌아가면서 유동성 공급이나 흡수 효과는 사라지게 된다. 한은은 이를 통해 초단기금리(콜금리)가 기준금리를 벗어나지 않도록 관리하고 금융시장 안정을 도모한다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요