|

13일 금융투자업계에 따르면 금융당국이 증권사 모험자본 투자 의무비율 범위에 국민성장펀드 조성을 위해 산업은행이 발행하는 첨단전략산업기금 채권(이하 기금채)도 인정해주기로 했다.

이에 따라 발행어음과 종합투자계좌(IMA) 사업 인가를 받은 종합금융투자사업자(종투사)의 자금이 기금채로 몰릴 가능성이 높아졌다.

올해부터 이들 종투사들은 발행어음과 IMA 조달액의 일정 비율을 모험자본에 의무적으로 투자해야 한다. 의무 비율은 2026년 10%, 2027년 20%, 2028년 25%로 점진적으로 높아진다.

국내 주요 종투사들은 2028년까지 총 20조4000억원 규모의 모험자본을 공급하기로 했다. 모험자본은 부동산 등에 몰린 자금을 벤처·스타트업, 중소·중견기업 등 생산적 분야로 돌린다는 정부 정책에 발맞춰 만들어졌다.

하지만 초우량 발행사인 산업은행이 발행하는 기금채가 모험자본으로 인정받으면서 이같은 취지가 무색해졌다.

산업은행은 150조원 규모로 조성되는 국민성장펀드에 75조 규모의 자금을 투입해야 한다. 실질적으로 초기 자금의 상당액은 산은이 발행하는 기금채와 정부 보증 차입을 통한 조달이 차지할 전망이다. 이 기금채는 사실상 정부가 보증을 서는 것이어서 손실 우려가 없고 안정적인 수익을 올릴 수 있다.

종투사의 자금이 기금채로 몰릴 가능성이 높은 이유다. 직접 벤처·중소기업에 투자하거나 대출하는 것보다 신용등급이 높고 유동성도 좋은 산은의 기금채를 매입하는 게 훨씬 유리하기 때문이다. 안정적인 투자를 하면서 모험자본 의무 비율을 채울 수 있으니 일거양득이다.

금융업계 한 관계자는 “모험자본 투자 의무 취지는 위험을 감수하고 성장기업에 자금을 공급하라는 것인데, 사실상 정부 보증이 있는 초우량 특수채를 인수하면 종투사의 직접적 모험자본 공급 기능은 퇴색될 우려가 있다”고 말했다.

|

모험자본 인정 범위 지정에 대해서도 일관성이 떨어진단 지적이 나온다. 모험자본 범위에 중소·벤처 기업 인수에 자금을 대는 중소형 사모투자펀드(PE)의 인수금융은 제외해서다. 위험을 감수하면서 투자한다는 면에선 인수금융이 모험자본의 성격에 맞지만 어떤 이유에서인지 금융당국은 이를 제외시켰다.

한 증권사 관계자는 “대형 PE 이외의 중소형 PE들은 다양한 전략을 통해 중소·벤처기업 인수를 나서며 자본시장의 주요 참여자로 기능한다”며 “이 과정에서 증권사의 인수금융이 더해지면서 실제로 기업 가치를 높이고 고용을 창출하는 사례도 많은데도 모험자본으로 인정하지 않은 것은 선뜻 납득하기 어렵다”고 말했다.

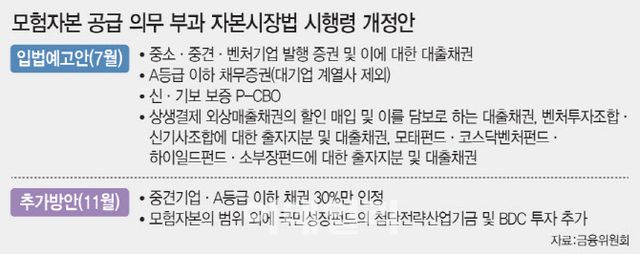

지난해 11월 발표된 모험자본의 범위에는 당초 입법예고한 △중소·중견·벤처기업 발행 증권 및 대출채권 △A등급 이하 채무증권(대기업 계열사 제외) △신·기보 보증 P-CBO △벤처투자조합 출자지분 △각종 정책펀드 출자지분 등과 함께 국민성장펀드의 기금 발행 채권 및 기금 출자 펀드, BDC(기업성장집합투자기구) 투자가 추가됐다.

업계에선 정부가 정책 자금(국민성장펀드) 조달을 쉽게 하려고 모험자본 기준을 완화한 것 아니냐는 의구심도 제기된다.

한 업계 관계자는 “정작 위험을 감수해야 할 영역에는 투자가 줄고 안전한 자산으로만 쏠리면 제도가 무색해진다”며 “기준을 전반적으로 재검토할 필요가 있다”고 지적했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요