|

최명원 금융결제연구소 연구역은 최근 발간한 ‘지급결제 부문의 스테이블코인 활용 동향 및 은행권 대응 방향’ 보고서에서 “스테이블코인이 기존 중앙화 결제 인프라를 잠식·대체할 가능성이 있는 영역을 가려내 선제적으로 도입 전략을 세워야 한다”고 강조했다.

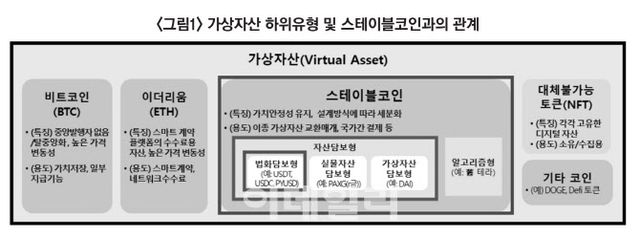

먼저 보고서는 현재 스테이블코인 사용이 아직 ‘결제’보다 ‘가상자산 거래’에 쏠려 있다고 진단했다. 2024년 스테이블코인 거래량(26.1조달러) 중 가상자산 매매와 온·오프램프 거래가 약 92%로 대부분을 차지했고, P2P·B2C·B2B 등 지급결제 비중은 약 5%에 그쳤다는 것이다. 다만 주요국의 제도 정비가 가속화되면서 기업 중심의 활용은 늘어날 가능성이 크다고 봤다.

변화가 가장 빠른 곳으로는 ‘국가간 결제(백엔드)’가 지목됐다. 보고서는 스테이블코인 발행사 서클(Circle)이 추진 중인 ‘Circle Payments Network(CPN)’를 사례로 들며, 고객은 기존처럼 법정통화를 쓰되 금융기관 간 정산 구간만 스테이블코인으로 처리하는 ‘스테이블코인 샌드위치’ 방식이 확산될 수 있다고 설명했다. 중개은행을 거치는 SWIFT 구조 대비 수수료 부담을 낮추고, 24시간 실시간 정산이 가능해질 수 있다는 논리다.

‘프론트엔드’에서는 페이팔의 달러 연동 스테이블코인(PYUSD)을 중심으로 간편결제·송금 실험이 이어지고 있다. 고객 경험은 기존 간편결제와 크게 다르지 않지만, 가맹점 정산 속도 개선과 수수료 절감 여지가 있다는 분석이다. 다만 이미 효율적인 국내 리테일 결제 환경에서는 소비자가 체감할 유인이 제한적이어서, 초기 확산은 해외 결제·송금이나 기업 거래에서 나타날 가능성이 높다고 봤다.

|

공공 부문에서도 실험이 진행 중이다. 보고서는 미국 와이오밍주의 주정부 스테이블코인(법정화폐 담보형) 추진, 스위스 루가노시의 공공요금 납부·가맹점 결제에 USDT 등을 접목한 사례를 소개하며 “정책 목적(행정 효율화, 지역경제 활성화 등)에 따라 공공-민간 협업 모델이 다양하게 등장할 수 있다”고 평가했다.

은행권 대응 방향으로 보고서는 4가지를 제시했다. △개인 고객 대상 온보딩 채널(뱅킹앱 기반 결제·송금, DApp 연계 등) 준비 △기업이 선호하는 ‘신뢰 가능한 파트너’로서 B2B·크로스보더 결제 모델 선점 △지자체·정부의 정책사업과 연계한 공공 부문 협업 기회 발굴 △AML·KYC, 준비자산 검증, 이상거래 탐지, 온·오프램프 등 규제준수·거래지원 인프라를 은행권 공동으로 구축하는 방안 검토다.

보고서는 결론적으로 “스테이블코인이 모든 결제 영역을 대체하진 않더라도, 수수료·시간·유동성 비용의 비효율이 남아 있는 ‘국가간 결제’와 ‘기업결제’, 그리고 온체인 서비스가 커지는 ‘DApp 결제’에서는 창조적 파괴로 이어질 가능성이 있다”며 “규율 확립만 기다리기보다, 효율 개선 여지가 큰 영역부터 고객 수요를 반영한 파일럿과 협업을 서둘러야 한다”고 제언했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요