|

◇11월 경상수지 122억달러 흑자…반도체 수출 견인

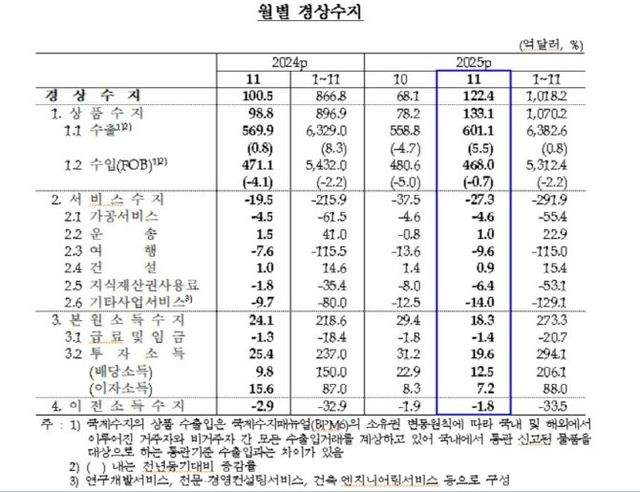

9일 한국은행이 발표한 ‘11월 국제수지(잠정)’에 따르면 올해 11월 경상수지는 122억 4000만달러 흑자로 집계됐다. 전월(68억 1000만달러)에 비해 두 배 가량 흑자 폭이 확대됐다. 경상수지는 11월 기준 역대 최대이자, 2023년 5월 이후 31개월째 흑자 행진을 이어갔다.

경상수지에서 가장 큰 비중을 차지하는 상품수지는 133억 1000만달러 흑자로, 전월(78억 2000만달러)보다 흑자 규모가 늘었다. 상품수지를 구성하는 항목 중 수출이 601억 1000만달러로 전년동월대비 5.5% 증가한 영향이다.

IT품목의 증가세가 반도체를 중심으로 크게 확대된 가운데, 비IT품목도 승용차가 증가하는 등 감소세가 축소되며 2개월 만에 증가 전환했다.

통관 기준으로 IT 품목은 반도체(38.7%) 컴퓨터주변기기(3.2%)의 수출이 증가했으며, 비IT 품목의 경우 승용차(10.9%)는 늘었으나 철강제품(-9.9%), 기계류·정밀기기(-1.0%), 화공품(-6.6%) 등의 수출이 줄었다.

수입은 468억달러로 전년동월대비 0.7% 감소했다. 승용차 수입이 늘고 금 수입 증가가 지속되며 소비재(19.9%) 증가세가 이어졌으나, 에너지 가격이 하락하면서 원자재(-7.9%)를 중심으로 2개월 연속 줄었다.

◇여행수지 적자 축소…증권·직접투자 순자산 증가

서비스수지는 27억 3000만달러 적자를 기록하며, 직전월 적자폭인 37억 5000만달러 대비 적자 폭이 축소됐다. 여행수지 적자는 9억 6000만달러로 전월 13억 6000만달러 적자에 비해 그 폭이 줄었다. 추석 연휴기간 중 급증했던 출국자 수가 줄면서 적자폭 축소됐다.

본원소득수지는 배당소득을 중심으로 18억 3000만달러 흑자를 기록하며 직전월(29억 4000만달러)보다 축소됐다.

외국인의 국내 투자와 내국인의 해외 투자를 비교한 금융계정은 82억 7000만달러 순자산이 증가했다.

항목별로는 직접투자가 23억 3000만달러 순자산 증가를 기록하며 전월(17억 3000만달러 감소)대비 증가 폭이 늘었다. 증권투자는 65억 2000만달러 순자산이 증가했으나, 전월(120억 8000만달러)보다는 절반 가량 줄었다.

내국인의 해외증권투자는 AI 업황 기대감에 따른 주식 투자 확대로 40억 9000만달러 증가했다. 외국인의 국내증권투자는 17억 6000만달러 늘었다. 외국인의 주식투자는 국내증시 과열 우려 등 투자심리 위축으로 큰 폭 순매도 전환됐으나, 장기채권을 중심으로 순투자가 큰 폭 확대됐다.

증권투자에서는 내국인의 해외투자가 주식을 중심으로 122억 6000만달러 증가했고, 외국인의 국내 투자 역시 채권 위주로 57억 4000만달러 늘었다.

|

◇연간 경상수지 사상 최대 유력…“반도체 쏠림은 과제”

지난해 1~11월 누적 경상수지 흑자는 1018억 2000만달러로, 같은 기간 기준 사상 최대치를 기록했다. 연간 기준으로도 2015년의 최대치(1051억 2000만달러)를 넘어설 가능성이 크다. 한은이 제시한 연간 전망치(1150억달러) 달성 역시 무난할 것으로 전망된다.

송재창 한은 경제통계1국 금융통계부장은 “지난해 12월 통관기준 무역수지 흑자가 121억 8000만달러로 전월 대비 큰 폭 확대됐다”며 “12월 수치가 워낙 좋기 때문에 연간에도 이런 흐름을 반영했을 때 한은 조사국 전망치(1150억달러) 수준은 확실히 달성할 것”이라고 말했다.

다만, 지난해 경상수지 사상 최대 흑자는 반도체 수출 쏠림이 컸다. 지난해 통관기준 무역수지는 전년 대비 21.9% 증가했으나, 반도체를 제외하면 1.0% 감소했다.

송 부장은 “관세 부과 품목의 대미 수출 감소 등 영향으로 반도체를 제외한 무역수지는 소폭 감소했다”며 “직전 해의 높은 기저와 미국 관세 영향을 고려하면 의미 있는 흐름이지만, 반도체가 흑자를 이끈 것은 분명하다”고 진단했다.

이어 그는 “인공지능(AI) 투자 확대에 따른 반도체 수출 호조는 올해도 이어질 것”이라며 올해 경상수지 흑자 규모가 1300억달러에 이를 것이라고 전망했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요