[CEONEWS=이재훈 대표기자] "왕관의 무게는 무겁다." 파티는 화려했고, 음악은 끊이지 않을 것만 같았다. 지난 2년여간 전 세계 증시를 지배한 이야기는 단 하나, '인공지능(AI)'이었다. 그리고 그 중심에는 '매그니피센트 7(Magnificent 7)'이라 불리는 7개의 거인이 있었다. 엔비디아, 마이크로소프트, 애플, 알파벳(구글), 아마존, 메타, 테슬라. 이들은 단순한 인기 종목을 넘어 시장 그 자체였다. 하지만 2026년을 맞이한 지금, 시장의 공기가 달라지고 있다. '독주'에서 '합창'으로, 무대의 주인공이 바뀌는 조짐이 보이기 시작한 것이다.

■ 7명이 전체의 3분의 1을 차지하다

비유를 들어보자. 500명이 다니는 학교가 있다. 그런데 전교 1등부터 7등까지, 단 7명의 성적이 전체 학교 평균을 좌우한다면? 이 7명이 시험을 잘 보면 학교 전체 성적이 오르고, 못 보면 전체가 떨어진다. 지금 미국 증시가 딱 이 모양이다. 2026년 1월 현재, 매그니피센트 7(이하 M7)이 S&P 500 지수에서 차지하는 비중은 34.4%다. 2015년에는 12%에 불과했던 것이 10년 만에 거의 3배로 불어났다. 상위 10개 종목으로 넓히면 40%에 육박한다. 500개 기업 중 단 10개가 전체 시장의 40%를 쥐고 흔드는 셈이다. 이게 얼마나 이례적인지 역사를 보면 알 수 있다. 2000년 '닷컴 버블' 때 상위 10개 종목 비중은 26%였다. 당시에도 "너무 쏠렸다"는 경고가 빗발쳤고, 결국 거품이 터지면서 주가가 반 토막 났다. 지금은 그때보다 50% 이상 더 집중된 상태다.

■ 상승분의 75%를 7개 기업이 가져갔다

숫자로 보면 더 놀랍다. 2022년 10월부터 2025년 11월까지 S&P 500이 오른 것 중 약 75%는 M7 덕분이었다. 나머지 493개 기업은 25%만 기여했다. 마치 축구팀에서 공격수 한두 명이 모든 골을 넣고, 나머지 선수들은 구경만 한 격이다. 그런데 재미있는 변화가 생겼다. 2025년 한 해만 따로 보면, M7 중에서 시장 평균을 이긴 종목은 알파벳(구글)과 엔비디아 단 2개뿐이다. 나머지 애플, 마이크로소프트, 아마존, 메타, 테슬라는 오히려 평균에 못 미쳤다. '7인의 기사단' 안에서도 균열이 생기기 시작한 것이다.

■ "산이 높으면 골이 깊다"

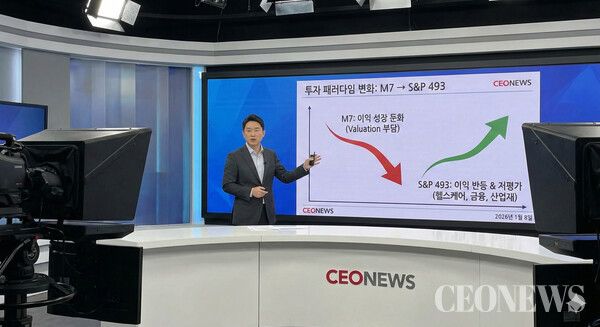

M7이 지난 2~3년간 엄청나게 오른 이유는 간단하다. AI 덕분에 이익이 폭발적으로 늘었기 때문이다. 특히 엔비디아는 AI 반도체를 거의 독점하다시피 하면서 2023년에 239%, 2024년에 171%나 주가가 뛰었다. 문제는 이런 성장 속도를 계속 유지할 수 없다는 점이다. 작년에 100% 성장한 기업이 올해도 100% 성장하려면 매출과 이익이 4배가 되어야 한다. 이미 거대해진 공룡이 계속 같은 속도로 커지기는 물리적으로 불가능하다. 실제로 2026년 M7의 이익 성장률은 약 23%로 예상된다. 여전히 높은 수치지만, 과거 세 자릿수 성장과는 비교가 안 된다. 반면 그동안 M7에 가려 빛을 보지 못했던 '나머지 493개 기업'의 이익 성장률은 11%로 가속화되고 있다. 격차가 빠르게 좁혀지고 있는 것이다. 더 중요한 숫자가 있다. 2026년 S&P 500 전체 이익 성장에서 M7이 기여하는 비중은 39%에 불과하고, 나머지 61%는 '493개 기업'이 담당한다. 2024년에는 M7이 52%를 기여했던 것과 정반대다. 주인공이 바뀌고 있다.

■ "비싸도 너무 비싸다"

주식에서 '비싸다, 싸다'는 단순히 주가가 높고 낮음을 말하는 게 아니다. 기업이 버는 돈에 비해 주가가 얼마나 높은지를 따진다. 쉽게 말해 연봉 5천만 원인 사람의 집값이 5억이면 적당하지만, 50억이면 비싼 것처럼. M7의 평균 '주가수익비율'(주가를 이익으로 나눈 값)은 약 28~31배다. 1원을 벌 때 주가가 28~31원이라는 뜻이다. 반면 나머지 493개 기업은 16~20배 수준이다. M7이 거의 2배 가까이 비싸게 거래되고 있다. 이 격차가 2000년 닷컴 버블 때와 비슷한 수준이라는 분석도 나온다. 당시에도 기술주들이 "미래가 창창하니까 비싸도 괜찮다"며 하늘 높은 줄 모르고 올랐다가, 결국 80% 넘게 폭락했다. 물론 지금의 M7은 닷컴 버블 때 허상에 가까웠던 기업들과 다르다. 실제로 엄청난 돈을 벌고 있고, 탄탄한 사업 기반이 있다. 하지만 아무리 좋은 기업이라도 '적정 가격'이 있는 법이다. 지금 M7의 가격표에는 "앞으로도 완벽하게 잘할 것"이라는 기대가 이미 반영되어 있다. 조금이라도 기대에 못 미치면 주가가 크게 흔들릴 수 있다.

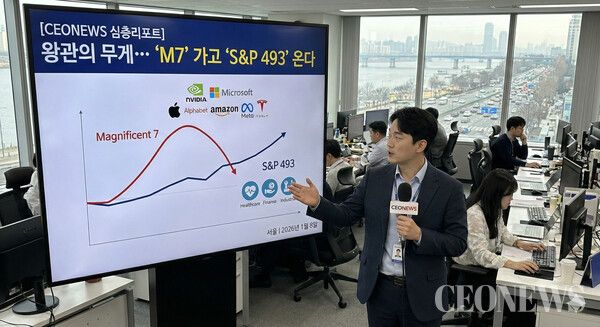

■ '독주'에서 '합창'으로 확산 장세의 시작

2026년 들어 시장에서는 의미 있는 변화가 감지되고 있다. 오르는 종목이 M7에서 다른 기업들로 퍼지고 있는 것이다. 전문 용어로 '브로드닝(Broadening)', 쉽게 말해 '골고루 오르는 장세'가 시작됐다. 2023년 6월에는 M7보다 수익률이 좋은 종목이 S&P 500에서 단 5개(1%)에 불과했다. 그런데 2025년 6월에는 251개(51%)로 늘어났다. 절반이 넘는 기업이 M7보다 더 좋은 성과를 낸 것이다. 이런 현상이 왜 중요할까? 시장이 소수 종목에만 의존하면 위험하다. 그 몇 개가 무너지면 전체가 같이 무너지기 때문이다. 반면 오르는 종목이 다양해지면 시장이 훨씬 건강해진다. 한두 명의 스타 플레이어에 의존하는 팀보다, 모든 선수가 골고루 잘하는 팀이 더 강한 것과 같은 이치다.

■ 헬스케어, 금융, 전력 인프라 기업 수혜 기대

AI 투자에도 단계가 있다. 1단계는 AI를 '만드는' 기업이 돈을 번다. 엔비디아 같은 반도체 회사, 마이크로소프트 같은 클라우드 회사가 여기에 해당한다. 지난 2~3년이 바로 이 시기였다. 2단계는 AI를 '쓰는' 기업이 돈을 번다. AI 기술을 활용해서 비용을 줄이고, 생산성을 높이고, 새로운 서비스를 만드는 전통 기업들이다. 2026년이 바로 이 2단계의 시작점이다.

어떤 분야가 주목받을까?

첫째, 전력과 인프라 기업이다. AI 데이터센터는 엄청난 전기를 먹는다. AI 소프트웨어를 만드는 것만큼, 이를 가동할 전력과 냉각 설비를 공급하는 기업도 수혜를 본다. 둘째, 금융 기업이다. 은행과 보험사는 방대한 데이터를 가지고 있다. AI로 이를 분석하면 대출 위험을 줄이고, 맞춤형 금융 서비스를 제공할 수 있다. 게다가 금리 인하로 대출이 늘어나는 환경도 유리하다. 셋째, 헬스케어 기업이다. AI 신약 개발, 질병 진단, 병원 행정 자동화 등 AI 활용 여지가 가장 큰 분야다. 고령화 시대에 의료비 부담을 줄일 수 있는 거의 유일한 대안이기도 하다.

■ 투자자들의 선택, '골고루 담기'

이런 변화를 감지한 투자자들 사이에서 새로운 트렌드가 생기고 있다. 바로 '동일가중 ETF'다. 일반적인 S&P 500 펀드는 시가총액이 큰 기업에 더 많이 투자한다. 그래서 M7에 돈이 쏠린다. 반면 동일가중 ETF는 500개 기업에 똑같은 비율로 투자한다. 애플이든 작은 산업재 기업이든 동일하게 0.2%씩 담는 것이다. M7이 계속 잘하면 일반 펀드가 유리하다. 하지만 M7이 주춤하고 나머지 기업들이 따라잡으면 동일가중 펀드가 더 좋은 성과를 낸다. 2026년이 후자의 해가 될 것이라는 전망이 늘고 있다.

■ 시야를 넓혀 분산 투자해야

지난 2년은 '쏠림의 시대'였다. 7명의 영웅이 시장을 이끌었다. 하지만 역사가 말해주듯, 영원히 오르기만 하는 주식은 없다. 시장은 결국 균형을 찾아간다. 현재 상위 10개 종목이 40%를 차지하는 집중도는 역사상 유례가 없다. 역설적으로, 이제부터는 M7이 쉬어가고 나머지 기업들이 따라와야만 시장 전체가 건강하게 성장할 수 있다. 투자자들은 엔비디아 차트에만 시선을 고정하기보다, 그동안 주목받지 못했던 우량 기업들로 눈을 돌려야 할 때다. 2026년은 소수 영웅의 독주가 아닌, '나머지 493'의 반격이 시작되는 해가 될 것이다. 진정한 기회는 모두가 바라보는 곳이 아니라, 사람들이 이제 막 고개를 돌리기 시작한 곳에 있다.

<한눈에 보는 2026년 증시 변화>

▲M7 집중도 = S&P 500의 34%, 역사상 최고 수준

▲이익 성장 기여도 역전 = M7 39%, 나머지 493개 기업 61%

▲가격 격차 = M7이 나머지 대비 약 2배 비싸게 거래

▲주목할 분야 = 전력 인프라, 금융, 헬스케어

▲투자 키워드 = '쏠림'에서 '확산'으로, 분산 투자의 중요성 부각

Copyright ⓒ CEONEWS 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.