|

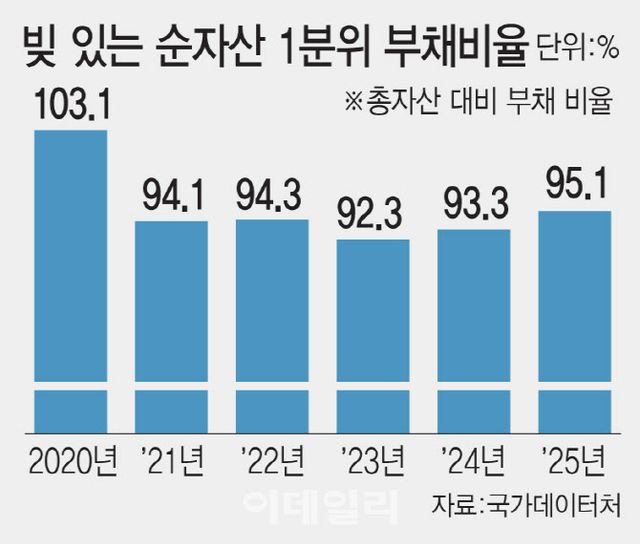

6일 국가데이터처 국가통계포털에 따르면 지난해 부채를 보유한 순자산 1분위(하위 20%) 가구의 평균 자산은 6535만원, 부채는 6216만원으로 자산 대비 부채비율은 95.1%로 조사됐다. 부채비율은 코로나19 사태가 발생한 2020년(103.1%) 이후 최고치다. 2023년 92.3%까지 낮아졌으나 다시 오름세를 나타내고 있다. 순자산 5분위(상위 20%) 가구 부채비율이 2023년 17.1%에서 지난해 16.6%로 낮아진 점과 대조적이다.

1분위 가구 자산은 꾸준히 늘어나고 있지만, 부채가 자산 증가 속도보다 더 빠르게 늘어나면서 부채비율이 높아졌다. 자산은 2023년에서 지난해까지 4.0%(254만원) 늘어난 데 반해, 부채는 같은 기간 7.2%(419만원) 증가했다. 부채는 금융부채와 임대보증금을 합한 것으로 1분위 가구의 부채는 사실상 대부분(2025년 기준 95%)이 금융부채다. 돌려줄 임대보증금이 사실상 없다는 뜻으로, 집을 한 채만 갖고 있거나 집 없이 세 들어 살고 있다는 의미이기도 하다.

유동화가 쉬운 금융자산 대비 부채 비율은 더욱 심각한 수준이다. 지난해 1분위 가구의 평균 금융자산은 3635만원, 부채 비율은 171.0%를 기록했다. 금융자산을 모두 유동화해 빚을 갚아도 기존 금융자산의 71%만큼의 부채가 더 남아 있다는 의미다. 이 비율은 2021년(172.4%) 이후 4년 만에 최고치다. 2022년 143.4%까지 낮아졌으나 이듬해 반등한 뒤 상승세를 이어가고 있다. 5분위를 제외한 모든 분위에서 올랐는데 오름폭이 1분위(27.6%포인트)가 가장 컸다.

이처럼 1분위 가구의 가계재무 건전성이 크게 악화한 것은 집값 상승 여파 때문으로 분석된다. 1분위 가구의 평균 담보대출 규모는 지난해 2942만원으로 전년(2421만원) 대비 21.5% 급증했다. 부동산 시장이 들썩였던 2021년 이들 가구의 담보대출은 2728만원까지 올랐다가 2024년까지 11.3% 줄었는데 지난해 급증한 것이다. 생활비를 위해 빌리는 신용대출이 2024년 1828만원에서 지난해 1688만원 7.7% 줄어든 점과 대조적이다. 급전대출인 카드론 등 카드대출은 같은 기간 288만원에서 311만원으로 소폭 늘었으나 2021년(354만원) 대비로는 12.1% 감소했다.

국가데이터처 관계자는 “다른 분위와 달리 순자산 1분위는 자산과 부채 규모가 작아 등락이 크다”며 “담보대출은 주택 구매를 위한 것인지, 생활비 용도를 위한 생활안정자금대출인지 등을 좀 더 따져봐야 한다”고 설명했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요