|

[이데일리 양희동 기자] 4대 금융지주의 지난해 당기순이익이 18조원을 넘기며 전년 대비 10% 이상 증가해 사상 최대치를 기록할 전망이다. 이재명 정부 들어 주택담보대출 등 가계 대출 규제 강화로 이자수익 증가세가 둔화했지만, 코스피지수가 4000포인트를 넘는 증시 호황 속에 은행의 자산관리(WM)·기업금융(IB) 수수료 등 비이자이익과 보험·증권 등 비은행 수익 확대가 순익 증가세를 견인했다는 분석이다. 올해는 기업대출 중심의 생산적 금융 전환 본격화로 주담대 등 가계대출 이자이익 감소와 위험가중치(RW) 증가 등 리스크 관리 중요성이 커지며, 순이익 증가세가 꺾일 수 있다는 예측이 나온다.

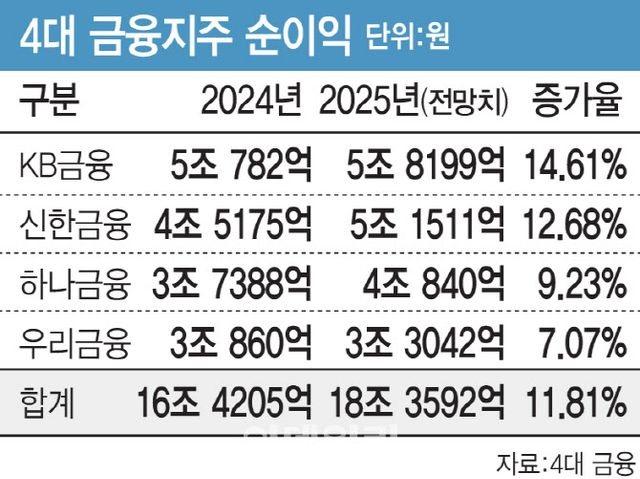

5일 금융정보업체 에프앤가이드에 따르면 KB·신한·하나·우리금융 등 4대 금융지주의 2025년 당기순이익(지배주주 순이익 기준) 컨세서스는 18조 3592억원으로 전년(16조 4205억원) 대비 11.8% 늘며 역대 최대 실적이 예상됐다. 금융지주별로는 KB금융 5조 8199억원(전년 5조 782억원), 신한금융 5조 1511억원(4조 5175억원), 하나금융 4조 840억원(3조 7388억원), 우리금융 3조 3042억원(3조 860억원) 등이다.

4대 금융지주의 이 같은 호실적은 전통적 은행 이자수익과 함께 증시 호황에 따른 수수료 증가 등 비이익수익이 쌍끌이로 견인했다. 이자수익의 경우 한국은행이 지난해 2월과 5월 두 차례 기준금리 인하(3.00→2.50%)를 단행했지만, 2~3% 성장을 유지하며 완만한 증가세를 보였다. ‘이자장사’라는 비판 속에 정부의 대출 규제책이 연이어 나왔지만, 3분기까지 1.5% 안팎의 예대금리차가 유지된 결과로 풀이된다.

은행연합회에 따르면 4대 은행(KB국민·신한·하나·우리) 예대금리차는 2024년 12월 평균 1.46%포인트에서 2025년 5월 1.51%포인트까지 높아졌고, 9월(1.45%포인트)까지 전년 말 수준을 유지했다. 이후 정부의 ‘생산적 금융’ 전환 본격화와 ‘10·15 부동산대책’ 등의 영향으로 10월 1.38%포인트, 11월 1.27%포인트로 떨어진 상황이다. 업계 관계자는 “정부의 대출 규제 강화 기조 속에 지난해 가계 대출은 수요 대비 공급이 줄어 주담대 금리가 연 4~6%선을 유지했다”며 “예금 금리가 대출 금리보다 천천히 오르면서 예대금리차가 1.5% 안팎으로 벌어지며 이자수익이 늘어난 것”이라고 말했다.

4대 금융의 비이자이익은 은행·증권 등 WM·IB사업 수수료이익 및 투자 수익 증가, 보험업의 견조한 성장세 등에 힘입어 10조원을 넘기며 지주별로 전년보다 5~10% 이상 증가가 예상된다. 특히 수수료이익은 KB금융이 3분기 누적 2조 9524억원의 순수수료이익을 거두는 등 호조세를 나타내고 있다. 주식시장 거래대금 확대로 인한 증권업수입수수료가 큰 폭으로 늘었고, 방카슈랑스 판매 증가, 신탁이익 확대 등이 원인으로 분석된다.

금융지주 계열 보험사들도 유가증권·변액 관련 금융손익 증가 영향으로 3분기 누적 순이익이 KB손해보험(7669억원), KB라이프(2548억원) 등 KB금융 계열이 1조원을 넘겼다. 또 신한라이프는 같은기간 순이익이 5145억원으로 전년동기 대비 10.1% 증가 등 4대 금융 계열 보험사 연간 순이익이 2조원에 육박할 것으로 예상된다.

하지만 새해 들어 금융위원회가 은행권 주담대 위험가중치 하한을 15%에서 20%로 상향하는 등 자본비율 변화로 인한 가계 대출 공급 감소가 예상되고 있다. 이에 2020년 이후 매년 10% 안팎 증가하던 4대 금융의 당기순이익은 올해 컨세서스가 18조 8781억원으로 지난해보다 2.8% 증가에 머물 것으로 예측됐다.

최정욱 하나증권 연구원은 “새해부터 주담대와 은행·비은행 보유 주식 등의 위험가중치 변화, 국민성장펀드 등 생산적 금융 확대 등 자본비율 변화를 가져올 여러 요인들이 적용된다”며 “이번 1분기부터 자본비율 변동성이 확대될 가능성이 높다고 판단된다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요