최근 한 온라인 커뮤니티에 자산을 정리해 조기 은퇴(파이어족)를 꿈꾸는 30대 중반 남편의 구체적인 자산 운용 계획이 공개되며 누리꾼들 사이에서 현실성 여부를 두고 뜨거운 논쟁이 벌어지고 있습니다.

➤ 공개된 사진 속 모습: "현금 16억으로 월 600만 원 수익 가능?"

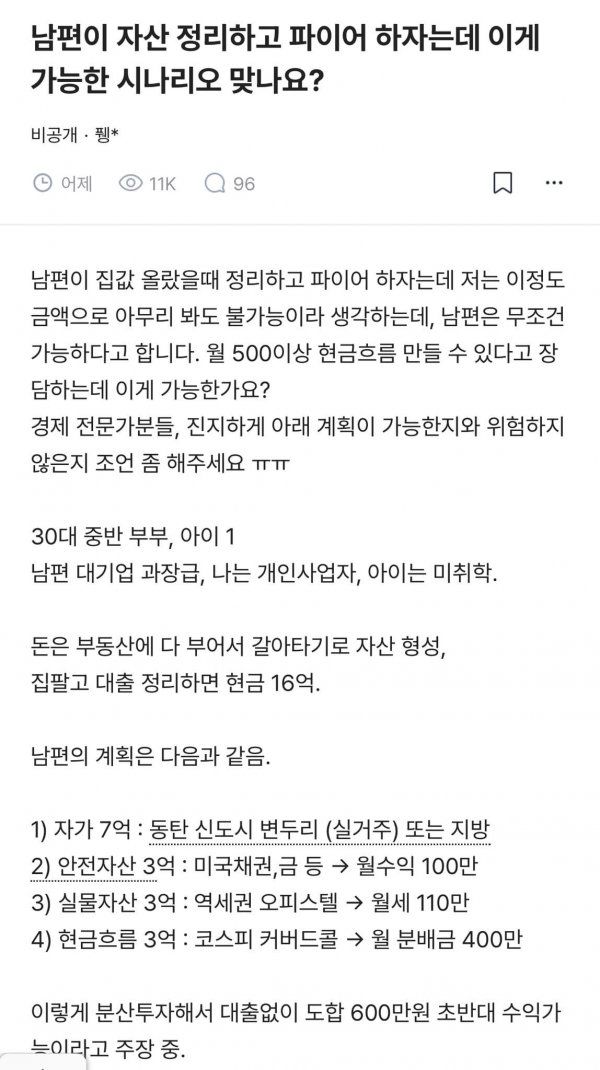

공개된 사진에는 한 아내가 남편의 조기 은퇴 시나리오에 대해 경제 전문가들의 조언을 구하는 게시글이 담겨 있습니다. 게시글에 따르면, 30대 중반의 대기업 과장급 남편과 개인사업자 아내, 그리고 미취학 자녀 한 명을 둔 이 가족은 현재 부동산 자산을 정리하고 대출을 상환하면 약 16억 원의 현금을 확보할 수 있는 상태입니다.

남편이 제시한 구체적인 분산 투자 계획은 다음과 같습니다. 우선 ▲7억 원으로 동탄 신도시 변두리나 지방에 자가를 마련하고, ▲3억 원은 미국 채권 및 금 등 안전자산에 투자해 월 100만 원, ▲3억 원은 역세권 오피스텔 월세로 110만 원, ▲나머지 3억 원은 코스피 커버드콜 상품에 투자해 월 400만 원의 분배금을 얻겠다는 전략입니다. 남편은 이를 통해 대출 없이 월 600만 원 초반대의 고정적인 현금 흐름을 창출해 조기 은퇴가 가능하다고 장담하고 있습니다.

➤ 파이어족 열풍 이면의 리스크와 전문가들의 시각

해당 사연을 접한 누리꾼들과 경제 전문가 지망생들의 시각은 회의적인 편이 지배적입니다. 가장 큰 지적 사항은 '현금 흐름 산출 방식의 지나친 낙관성'입니다. 특히 3억 원을 커버드콜 상품에 투자해 월 400만 원(연 수익률 약 16%)의 수익을 꾸준히 낸다는 계산은 시장 변동성과 하락장 리스크를 고려하지 않은 무리한 수치라는 분석입니다. 또한, 자녀가 성장함에 따라 급격히 늘어날 교육비와 노후 의료비, 그리고 인플레이션에 따른 화폐 가치 하락에 대한 대비책이 부족하다는 평이 많습니다.

반면, 일부에서는 "수도권 자가를 보유한 상태에서 현금 흐름을 창출하려는 시도 자체는 긍정적"이라며, 계획을 조금 더 보수적으로 수정한다면 불가능한 시나리오는 아니라는 의견도 나옵니다. 다만, 조기 은퇴 후 사회적 고립감이나 무직 상태에서 오는 심리적 불안정성 또한 현금 흐름 못지않게 중요한 변수로 작용할 수 있음을 경고하고 있습니다.

해당 게시물은 1만 회 이상의 조회수를 기록하며 큰 관심을 끌고 있으며, 자산 형성기인 30대에게 '경제적 자유'의 진정한 의미와 지속 가능한 은퇴 설계가 무엇인지에 대해 깊은 고민의 거리를 던져주고 있습니다.

Copyright ⓒ 움짤랜드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.