커피머신·무인자판기 렌탈을 둘러싼 금융 피해가 전국적으로 확산되고 있다. 유통사가 주도한 영업 과정에서 '무자본 창업', '수익금 쉐어' 등의 설명을 믿고 계약에 나섰다가 기계 미설치와 수익 미발생, 업체 잠적 이후 금융사의 채권추심만 떠안게 되는 사례가 잇따르고 있다. 본지가 ①편에서 보도한 바와 같이 현재까지 확인된 피해자만 수백 명에 달하며 피해 규모도 수십억 원대를 넘어선 것으로 나타났다.

이 같은 피해가 법적 분쟁으로 이어지는 과정에서도 피해자들은 또 다른 장벽에 부딪히고 있다. 계약 당사자가 개인사업자라는 이유만으로 거래가 사업자 간 거래(B2B)로 분류돼 금융소비자 보호가 적용되지 않기 때문이다.

그 결과 계약 과정에서의 피해 경위나 구조적 문제는 충분히 검토되지 않은 채, 피해자들은 금융소비자보호법이나 할부거래법, 청약철회 규정 등의 적용 대상에서 제외되고 있다. 민사 소송이나 형사 고소 등 개별 대응에 내몰리면서 구조적 문제는 뒷전으로 밀리고 책임이 개인에게 전가되는 상황이 반복되고 있다는 지적이 나온다.

◆ "렌탈인 줄도 몰랐다"는 피해자들...B2B 분류에 '금융소비자 보호' 전면 배제

렌탈 피해자 대표 서미진 씨는 "우리는 렌탈사와 캐피탈 사이에 어떤 계약이 있는지도 모른 채 거래에 참여했다"며 "분쟁이 발생하자 법원과 캐피탈은 우리가 사업자라는 이유만으로 금융소비자가 아니라고 선을 긋는다"고 말했다.

문제의 거래는 겉으로는 '무자본 창업' 또는 '매장 공간 제공' 형태로 설명됐지만, 법적 형식은 렌탈 계약이었다. 계약 상대방이 개인사업자라는 이유로 거래는 B2B로 분류됐고 그 순간부터 대부분의 소비자 보호 장치는 작동하지 않았다.

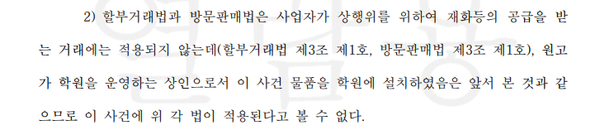

서 대표는 "우리는 자판기 사업을 하는 주체가 아니라 공간을 제공하고 수익 일부를 받는 구조라고 설명을 들었다"며 "그래서 학원 자리를 임대해 주는 약정이라고 생각하고 서명했다"고 밝혔다. 그러나 분쟁이 발생하자 법원은 수익을 목적으로 한 계약이라는 이유로 소비자 보호 대상이 아니라고 판단했다.

서 대표는 "판결문에는 '14일 이내 철회하지 않았으니 정상 제품이 인도된 것으로 본다'는 취지까지 담겨 있었다"며 "소비자 보호 논리를 끌어오면서도 정작 우리는 소비자가 아니라는 결론을 내리는 게 납득되지 않는다"고 말했다.

피해자들은 계약 당시 '렌탈'이라는 인식조차 없었다고 주장하고 있다. 기계를 무료로 설치해 주고 자리를 빌려주는 대가로 수익 일부를 받는 구조라는 설명을 들었을 뿐 캐피탈사와의 금융 계약이나 채권 양도 구조에 대해서는 사전에 고지받지 못했다는 것이다.

그럼에도 계약서상 '사업자'라는 형식 하나로 법적 지위는 명확히 갈렸다. 서 대표는 "계약서에 아주 작은 글씨로 채권 양도·승낙 조항이 있었고 그걸 근거로 캐피탈사가 모든 책임을 우리에게 돌리고 있다"며 "사실상 소비자인데 서류 한 장 때문에 보호 대상에서 빠졌다"고 말했다.

이 같은 B2B 분류는 사후 구제 절차에서도 치명적으로 작용한다. 형사 고소를 시도해도 사기 의도가 입증되지 않는다는 이유로 사건이 성립되지 않는 경우가 많고 금융 분쟁 역시 사업자 간 계약이라는 이유로 조정 대상에서 제외되는 사례가 적지 않게 일어나고 있다.

◆ 법의 빈틈 파고든 렌탈 사기...전문가들 "법 개정으로 악덕 업자 반복 행태 막아야"

전문가들은 이러한 계약 구조가 금융소비자 사각지대를 키우고 있다고 지적했다. 피해자가 개인사업자라는 이유만으로 모든 거래를 B2B로 분류할 경우 금융·렌탈 상품에 내재된 위험은 고스란히 개인에게 전가될 수밖에 없다는 것이다.

이은희 인하대 소비자학과 교수는 "이런 렌탈·팩토링 결합형 계약은 서류상 B2B로 설계되면서 실제 피해자가 최종 소비자로 인정받기 어려워 소비자보호 제도 적용이 막히는 경우가 많다"며 "결국 집단분쟁조정 같은 소비자 구제 장치에서도 비켜나 채권추심만 남는 구조가 반복된다"고 지적했다.

손영화 인하대 법학과 교수는 이 같은 유형의 피해를 법의 루폴을 악용한 전형적인 사례로 봤다. 손 교수는 "자판기 등 고가 설비를 무료로 설치해 주고 수익을 나눠주겠다는 계약은 외형상 B2B 거래로 포장돼 있지만 실제로는 소비자를 상대로 한 사업권유판매와 유사하다"고 설명했다.

이어 그는 기계가 아예 설치되지 않은 경우에는 사기 혐의가 성립할 여지가 크다고 설명했다. 다만 기계가 설치된 경우에도 문제는 끝나지 않는다. 그는 "수익이 날 것처럼 설명하지만 실제로는 소득이 거의 없고 초반 몇 달만 렌탈료를 대신 내주다가 신규 계약자의 돈으로 기존 계약을 돌려막는 구조가 반복된다"며 "결국 붕괴하는 피라미드형 금융사기와 다르지 않다"고 말했다.

이어 "방문판매법상의 사업권유판매 규정을 일부 적용해 피해를 구제할 수는 있지만 근본적인 예방을 위해서는 제도 정비가 필요하다"고 말했다. 그러면서 "국회 차원의 제도 개선과 함께 미국식 클래스액션이나 독일식 단체소송 제도의 실효적 도입이 필요하다"며 "이런 장치가 있어야 악덕 사업자의 반복적인 사기 행태를 억제할 수 있다"고 강조했다.

피해자들은 내용상 소비자 거래라면 계약서에 무엇이라고 적혀 있든 보호받을 수 있어야 한다고 호소하고 있다. 지금처럼 'B2B'라는 분류가 책임을 피하는 수단으로 쓰이는 한 금융렌탈 피해는 반복될 수밖에 없다는 지적이다.

[폴리뉴스 권은주 기자]

[금융소비자 사각지대 ①] '정부지원·무자본 창업' 믿었는데...커피머신·자판기 렌탈 피해 확산

Copyright ⓒ 폴리뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.