[CEONEWS=이재훈 대표기자] "더 이상 우리는 칩(Chip) 회사라고 불리는 것을 원치 않는다. 엔비디아는 컴퓨팅 플랫폼 기업이다."

젠슨 황 엔비디아 CEO가 던진 이 화두는 2026년 현재 현실이 됐다. 전 세계 AI 칩 시장의 90%를 장악하며 'AI의 황제'로 군림하던 엔비디아가 최근 보여준 일련의 공격적인 M&A 행보는 그가 그리는 '빅 픽처'의 마지막 퍼즐 조각이 무엇인지 명확히 보여준다. 그것은 바로 '하드웨어의 범용화(Commoditization)'에 대한 공포를 '소프트웨어 락인(Lock-in)'으로 극복하겠다는 치밀한 생존 전략이다.

■ 공격적 M&A에 베팅하는 이유

엔비디아의 주가가 하늘을 찌르던 시점, 젠슨 황은 오히려 지갑을 열었다. 대표적인 사례가 이스라엘의 AI 인프라 오케스트레이션 스타트업 '런에이아이(Run:ai)'와 딥러닝 최적화 기업 '데시(Deci)'의 인수다. 업계에서는 "호랑이 등에 날개를 달았다"고 평가하지만, 이는 '방어적 공격'에 가깝다.

첫째, '탈(脫) 엔비디아' 움직임의 봉쇄다. 구글(TPU), 아마존(Trainium), 마이크로소프트(Maia) 등 빅테크 고객사들이 자체 AI 칩을 개발하며 엔비디아 의존도를 낮추려 하고 있다. 젠슨 황은 하드웨어 성능만으로는 이 흐름을 영원히 막을 수 없음을 직감했다. 경쟁사들이 칩은 흉내 낼 수 있어도, 20년간 쌓아온 소프트웨어 생태계 '쿠다(CUDA)'는 쉽게 넘지 못한다. 이번 M&A는 쿠다라는 해자(Moat)를 더욱 깊고 넓게 파는 작업이다.

둘째, 하드웨어 매출의 변동성 방어다. 반도체는 대표적인 사이클 산업이다. AI 투자 붐이 식으면 매출은 급감할 수 있다. 하지만 소프트웨어는 다르다. 한 번 도입하면 매달 수익이 발생하는 구독 경제(SaaS)다. 엔비디아는 M&A를 통해 칩을 한 번 팔고 끝나는 것이 아니라, 그 칩을 구동하는 소프트웨어까지 판매해 지속 가능한 수익 모델을 구축하려 한다.

■ 효율성을 팔아 종속을 산다

젠슨 황의 M&A 전략 중 가장 돋보이는 것은 '런에이아이' 인수다. 이 회사는 값비싼 GPU 자원을 효율적으로 배분하고 관리해 주는 기술을 보유하고 있다. 언뜻 보면 고객이 GPU를 덜 사게 만드는 기술 같지만, 여기엔 무서운 역설이 숨어 있다.

"우리 소프트웨어를 쓰면 GPU 비용을 아껴줍니다. 단, 우리 생태계 안에서만요."

엔비디아는 이 기술을 자사의 AI 서버 'DGX'와 통합했다. 이제 고객들은 엔비디아의 칩뿐만 아니라 엔비디아의 소프트웨어로 데이터센터 전체를 관리하게 된다. 이렇게 되면 나중에 AMD나 인텔의 칩이 더 저렴하게 출시돼도 교체할 수 없다. 데이터센터의 '두뇌'가 이미 엔비디아에 맞춰져 있기 때문이다. 이는 애플이 iOS로 아이폰 사용자를 자사 생태계에 묶어두는 전략과 정확히 일치한다. 고객의 이탈 비용(Switching Cost)을 극대화해 경쟁사 칩 도입을 원천 차단하는 것이다.

■ 2026년 엔비디아는 'AI의 애플'이 된다

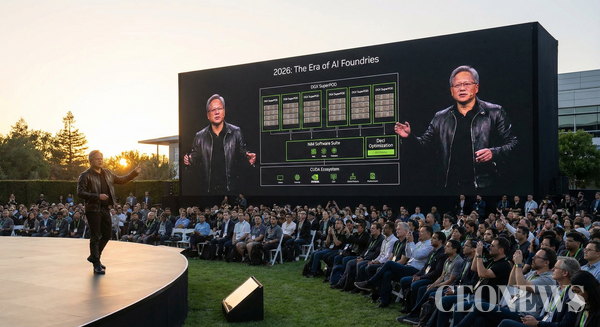

M&A로 몸집을 불린 엔비디아는 2026년 어떤 모습일까. 첫째, 'NIM(NVIDIA Inference Microservices)'의 표준화다. 젠슨 황은 인수한 기술들을 녹여 '님(NIM)'이라는 소프트웨어 패키지를 완성했다. 전 세계 개발자들은 복잡한 코딩 없이 엔비디아가 제공하는 '레고 블록(NIM)'을 조립해 AI 서비스를 만든다. 엔비디아는 더 이상 칩 제조사가 아니다. AI 시대를 위한 '플랫폼 기업'으로 변모했다.

둘째, CSP(클라우드 서비스 제공사)와의 '불편한 동거'다. 가장 큰 리스크이자 기회는 아마존(AWS), 마이크로소프트(Azure), 구글(GCP)과의 관계다. 지금까지 이들은 엔비디아의 최대 고객이었지만, 엔비디아가 자체 클라우드(DGX Cloud)와 소프트웨어 사업을 확장하면서 직접적인 경쟁 관계로 전환됐다. 2026년은 이들 간의 '프레너미(Frenemy, 친구이자 적)' 전쟁이 정점에 달하는 해가 될 것이다. 빅테크들은 엔비디아 지배력에서 벗어나려 발버둥 치겠지만, 소프트웨어 장벽이 너무 높아 '울며 겨자 먹기'로 엔비디아 생태계에 머무를 공산이 크다.

셋째, '소버린(Sovereign) AI'의 확산과 국가 단위 계약이다. 엔비디아는 M&A로 확보한 풀스택(Full-stack) 역량을 바탕으로 기업을 넘어 국가를 고객으로 삼는다. 데이터 주권을 중시하는 일본, 중동, 유럽 국가들에게 "반도체부터 소프트웨어, 운영 노하우까지 통째로 구축해 주겠다"는 'AI 파운드리' 모델을 제안할 것이다. 이는 2026년 엔비디아의 새로운 성장 동력이 될 전망이다.

■ '하드웨어의 왕'에서 '시스템의 신'으로

젠슨 황의 통 큰 M&A는 단순한 몸집 불리기가 아니다. "미래의 컴퓨팅은 칩이 아니라 데이터센터 그 자체"라는 그의 철학을 증명하는 과정이다. 그는 알고 있다. AI 골드러시 초기에 곡괭이(GPU)를 팔아 막대한 수익을 올렸지만, 결국 광산 전체를 운영하는 시스템을 가진 자가 최후의 승자가 된다는 것을. 엔비디아의 주가는 이제 '칩 판매량'이 아니라 소프트웨어 매출 비중이 얼마나 늘어나느냐에 따라 재평가(Re-rating)될 것이다. 2026년, 엔비디아를 바라보는 시각을 '반도체 제조업'에서 '플랫폼 기업'으로 전환해야 할 때다. 젠슨 황이 쌓아 올린 '소프트웨어 성벽'은 이제 그 누구도 쉽게 넘볼 수 없는 견고한 요새가 됐다. 2026년, 엔비디아는 인텔의 전성기보다 더 강력하고, 애플보다 더 폐쇄적이며, 마이크로소프트보다 더 필수적인 기업이 되어 있을지 모른다.

Copyright ⓒ CEONEWS 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.