[소비자경제] 김영빈 기자 = 금융당국이 온라인 금융상품 판매 과정에서 소비자의 합리적 판단을 흐리게 하는 이른바 ‘다크패턴(dark pattern)’에 대한 가이드라인을 마련하고, 내년 4월부터 본격 시행한다.

이번 조치는 금융소비자가 금융상품의 거래 조건을 쉽고 정확하게 이해한 뒤 의사결정을 할 수 있도록 하고, 사업자가 화면 설계나 문구를 통해 소비자의 결정을 왜곡·침해하는 행위를 차단하기 위한 것이다.

금융위원회는 26일 금융상품 온라인 판매에 특화한 다크패턴 금지행위를 4개 범주, 15개 세부 유형으로 정리한 가이드라인을 발표했다. 가이드라인은 금융회사의 전산 개발과 내부 규정 정비 등을 고려해 약 3개월의 준비기간을 거친 뒤 내년 4월부터 시행될 예정이다.

다크패턴은 제한된 온라인 화면 환경에서 사업자가 자신의 이익을 위해 소비자에게 비합리적인 선택을 유도하는 ‘온라인 눈속임 상술’을 의미한다. 최근 전자상거래와 디지털 금융 이용이 일상화되면서, 소비자가 원하지 않는 금융상품이나 서비스에 가입하게 되는 사례가 늘어날 수 있다는 우려가 제기돼 왔다.

이에 따라 금융당국은 기존 법률과는 별도로 금융업권에 적용할 구체적인 기준을 마련했다. 가이드라인 적용 대상은 금융소비자보호법상 금융상품판매업자와 자문업자, 혁신금융서비스로 지정된 핀테크업자 등이다.

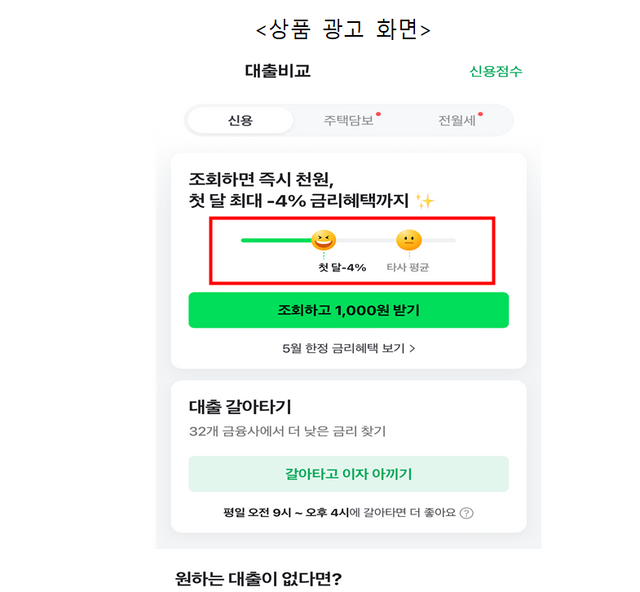

금지되는 다크패턴은 ▲오도형 ▲방해형 ▲압박형 ▲편취유도형 등 네 가지로 나뉜다. 오도형에는 설명 절차를 과도하게 축약하거나, 소비자를 혼동시키는 질문 방식, 특정 옵션을 사전에 선택해 두는 행위, 허위·기만 광고 등이 포함된다.

방해형은 해지·탈퇴 절차를 어렵게 만들거나, 중요한 정보를 숨기고, 가격 비교를 제한하거나, 과도한 클릭을 요구해 소비자의 판단을 포기하도록 유도하는 행위다. 압박형은 반복적인 간섭, 감정 자극 표현, 감각 조작, 다른 소비자의 활동을 강조해 심리적 압박을 가하는 방식이다.

편취유도형은 계약 초기에는 유리한 조건만 제시하고, 절차가 진행될수록 숨은 비용을 드러내는 순차공개 가격책정 방식 등이 해당된다.

금융당국은 이번 가이드라인을 통해 금융권의 자율적인 개선을 유도하는 동시에, 이행 상황을 지속적으로 점검해 온라인 금융상품 판매 과정에서의 소비자 기만 행위를 예방하겠다는 방침이다.

npce@dailycnc.com

Copyright ⓒ 소비자경제신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.