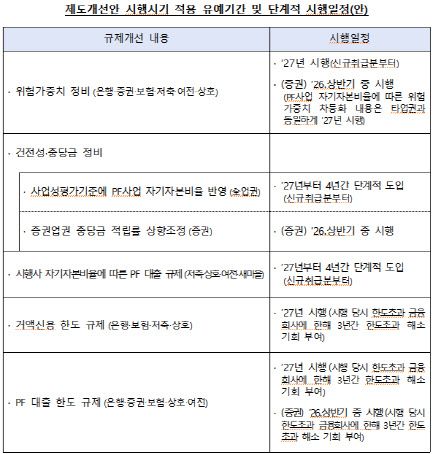

금융위원회는 23일 이 같은 내용의 ‘부동산PF 건전성 제도 개선 방안’을 내놨다. 먼저 은행권은 PF 관련 신용공여를 총 신용공여의 20% 이내로 제한다. 증권사들의 부동산 투자 금액은 자기자본의 100% 이내로 제한되며, 보험사들도 PF 관련 신용공여는 총 자산의 20% 내에서 가능하다.

상호금융권은 총 대출의 20%까지만 PF 대출을 해줄 수 있으며, 부동산·건설업 대출 한도까지 합해 총 대출의 50% 이내로 관리해야 한다. 여신 금융 전문 회사(여전사)의 경우 PF·부동산업·건설업 각각 신용공여 자산의 30%, 합산으론 50%까지만 가능하다. 증권사들은 내년 상반기, 나머지 업권은 2027년부터 시행된다.

|

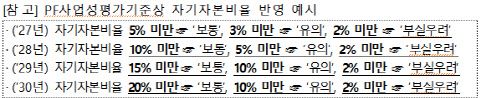

건전성·충당금 규제도 정비한다. PF 사업성 평가 시 손실흡수능력을 평가해 PF사업 자기자본비율 등에 따라 건전성 분류와 충당금을 차등화하기로 했다. 다만 현재 국내 시행사 자기자본비율 수준(3%)을 감안해 유예기간 1년을 거쳐 2027년부터 4년간 단계적으로 비율을 상향한다.

위험가중치 규제도 정비해 PF사업 자기자본이 20% 이상이면서 적격담보 기준, 지역별 분양률 등에 따라 위험가중치를 다르게 적용한다. 가령 은행은 PF 대출 관련 위험가중치를 기존 150%에서 100·120·130·150%로 나눈다.

저축은행·상호금융·여전사·새마을금고 등에 대해서는 PF 대출 시 PF 사업비 대비 자기자본비율 요건을 단계적으로 적용한다. 1년의 유예기간을 두고 2027년 5%에서부터 시작해 2030년 20%까지 상향한다. 이 기간 중에는 최초 취급 시점에 적용되는 자기자본비율 기준을 사업 종료 시까지 적용토록 할 예정이다.

예컨대 2027년 브릿지론 단계에서 5%를 적용했다면 2029년 본PF 전환시 15%가 아닌 5%를 적용하는 식이다. 금융당국 관계자는 “PF 시장의 과도한 위축을 방지하기 위해 공적보증 등 요건을 갖춘 경우 등은 예외를 허용할 계획”이라고 했다.

은행·보험·저축은행·상호금융 업권에 거액 신용한도 규제도 도입된다. 은행은 동일차주 기준 자기자본의 5%를 초과하는 PF 신용공여 총액을 자기자본의 1배 이내로 제한한다. 보험사와 저축은행은 자기자본 10%를 초과하는 PF 신용공여 총액을 자기자본의 2배 이내로, 상호금융사는 동일인 기준 자기자본의 10%와 자산총액의 0.5% 중 큰 금액을 초과하는 PF 신용공여 총액을 자기자본의 2배·총자산의 10% 중 큰 금액 이내로 제한한다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요