한신평은 17일 발표한 보고서를 통해 "미국 현지 제련소 확보를 통해 글로벌 1위 비철금속 제련 사업자로서의 시장지위가 공고해지는 동시에 재무부담 확대가 불가피하다"고 진단했다.

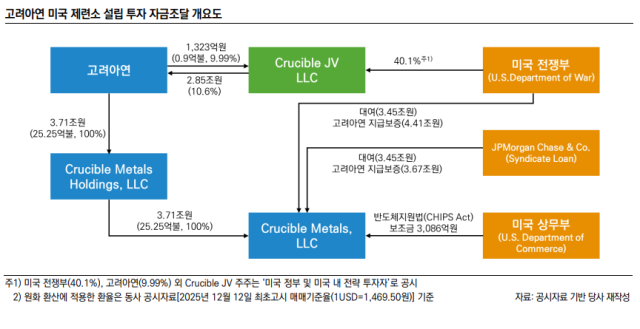

최근 순차입금 증가 추세가 지속되고 있는 가운데 10조9000억원 규모의 자금을 미국 제련소 설립 투자하게 되면 재무부담이 더욱 확대될 수 밖에 없다는 것이다.

실제 고려아연은 순차임금이 지속 증가하고 있다. 고려아연의 연결 기준 조정순차입금은 2023년 말 마이너스(-) 1조1000억원에서 올해 9월 말 3조7000억원으로 늘었다. 격렬한 지배권 분쟁 과정에서 차입이 늘어난 탓이다.

올해 9월 말 연결 기준 고려아연의 부채비율은 96.3%, 순차입금의존도는 23.6%였다. 한신평은 고려아연의 신용등급을 'AA(안정적)'로 부여하고 있다.

끝으로 한신평은 "장기적인 관점에서는 향후 인허가 및 제련소 건설 공정 등 사업 절차가 계획대로 이뤄지는지 점검할 예정"이라며 "신설 제련소의 안정적인 현금창출력 시현을 통해 점진적으로 재무부담을 완화할 수 있을지가 장기적인 모니터링 대상"이라고 밝혔다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요