이진명 신한투자증권 연구원은 26일 보고서에서 “미·중 갈등이 격화되는 상황에서 미국이 OBBBA 법안 내 PFE 규제를 통해 중국 공급망을 단계적으로 배제할 것”이라며 “탈중국 흐름이 빨라지며 국내 배터리 업체들이 구조적 기회를 맞을 것”이라고 분석했다.

|

특히 에너지저장장치(ESS)용 배터리와 흑연처럼 중국 의존도가 높은 소재·부품에서 변화가 크게 나타날 전망이다.

이 연구원은 미국 데이터센터의 전력 수요 폭증으로 ESS 수요가 2028년까지 연평균 26% 성장할 것으로 보고 있다. 현재 중국산 비중이 87%에 달하는 미국 ESS 시장은 공급이 수요를 따라가지 못하는 상황으로, 이 연구원은 “관세·보조금 정책 변화가 본격화되면 국내 업체의 반사 수혜가 기대된다”고 진단했다.

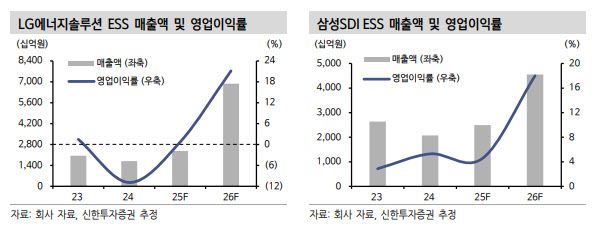

국내 셀 업체들은 이미 ESS 중심의 라인 전환에 속도를 내고 있다. LG에너지솔루션(373220)과 삼성SDI(006400), SK온은 기존 EV 라인의 일부를 ESS용으로 옮기고 있으며, 2026년 ESS용 합산 생산능력은 61GWh로 현재 대비 150% 늘어날 전망이다.

소재 측면에서도 긍정적인 흐름이 감지된다. 중국 리튬 가격은 올해 2분기를 저점으로 반등했으며 공급 개혁과 일부 광산 허가 지연으로 수급 밸런스 개선 기대가 커졌다. 그는 “리튬 등 주요 메탈 가격 상승은 국내 배터리 업체 실적의 상방 요인으로 작용할 것”이라고 평가했다.

양극재 기업들의 전략 차별화 흐름도 뚜렷하다. 엘앤에프(066970)는 테슬라 밸류체인 핵심 업체임에도 미국향 매출 비중이 5% 미만으로 규제 리스크가 작고, 2026년 3분기 가장 빠른 LFP 양산 능력이 강점으로 꼽힌다. 포스코퓨처엠(003670)은 미국 비중이 50% 이상으로 2026년 EV 수요 둔화 영향에서 자유롭지 않지만, 밸류체인 수직계열화와 국내 유일 음극재 생산 능력은 차별화된 경쟁력으로 평가된다.

에코프로비엠(247540)은 삼성SDI ESS향 출하 확대와 인도네시아 니켈 프로젝트를 통한 원가 절감 효과가 기대된다. LG화학(051910)은 2026년부터 LG에너지솔루션뿐 아니라 파나소닉·도요타 등 신규 고객사 공급이 본격화되며 턴어라운드를 기대했다.

이 연구원은 업종 내 톱픽으로 LG에너지솔루션과 삼성SDI를 제시했다. 그는 “유럽 전기차(EV) 시장은 CO₂ 규제 강화로 탄탄한 성장을 이어가겠지만, 미국은 보조금 종료로 수요 둔화가 불가피하다”며 “전기차 수요 불확실성이 커지는 가운데 안정적 고성장이 가능한 북미 ESS 시장이 핵심 수요처로 자리 잡을 것”이라고 강조했다. 이어 “ESS 점유율 확대와 수주 증가, 실적 개선 흐름 등을 감안하면 두 업체의 차별화된 주가 흐름이 기대된다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요