최근 주택구입목적 주택담보대출을 받은 후 신용점수가 떨어져 시중은행 신용대출을 받기 어려워진 30대 초반 직장인 박 모 씨는 6개 대형 저축은행 상품을 살펴보니 신용대출 금리가 최소 연 10%에서 시작한다며 급전 마련을 위한 다른 방법을 알아보기로 했다.

|

금융위원회는 최근 이 같은 ‘1→2금융권 금리단층’ 현상의 실태·원인을 파악하고 씬파일러(금융거래이력부족자, thin-filer) 등 중저신용자에 대한 합리적인 금리 산정방안을 살펴보고 있다. 은행에선 연 4~5%대의 대출 금리를 적용 받던 중신용자가 신용점수 하락으로 저축은행으로 밀려나고 연 15%대의 대출 금리를 적용받는 ‘기현상’을 해결하기 위해서다.

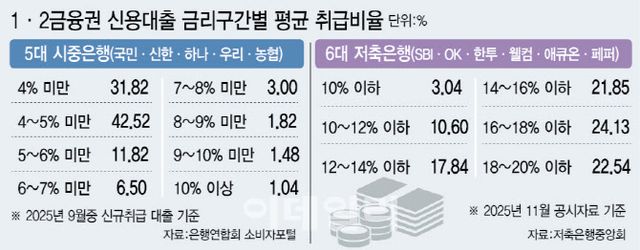

이재명 대통령이 저소득자가 더 높은 금리를 부담하는 이른바 ‘금리 계급제’ 타파를 금융개혁의 핵심 과제로 언급한 후 금리단층 해결방안을 찾는 것이다. 실제 1, 2금융권 신용대출 사이에는 약 10%포인트의 금리 갭(차이)이 존재한다. 은행연합회 공시에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)이 신규 취급한 신용대출 금리는 평균 4%대로 연 4% 미만의 금리를 적용받는 차주 비중이 약 32%에 달했다. 전체 신용대출 차주의 약 74%는 연 5% 미만의 금리를 적용받았고 연 6% 이상의 금리를 받는 경우는 약 14%에 불과했다.

주로 800점대 차주가 이용하는 저축은행 자체 신용대출은 금리 연 16% 초과 18% 이하를 적용받는 차주 비중이 약 24%로 가장 높았다. 6개 대형 저축은행(SBI·OK·한투·웰컴·애큐온페퍼)의 신용대출 금리구간별 평균 취급비중을 분석한 결과 차주 10명 중 7명은 연 14%가 넘는 금리로 신용대출을 받았다. 10% 이하 금리를 받는 차주는 3%에 불과했고 14% 이하로 범위를 넓혀봐도 약 31%에 그쳤다.

이재명 대통령도 이 같은 금리단층 현상에 문제를 강하게 제기하자 금융당국은 1금융권에 포용금융 확대, 2금융권에는 신용평가체계 고도화·조달비용 혁신을 강하게 주문하고 있다. 지난 2016년 금리단층 현상을 완화하기 위해 도입했던 민간 중금리대출 제도, SGI서울보증 사잇돌대출 또한 제도적 인센티브와 규모를 확대할 가능성이 크다. 금융권 고위 관계자는 “조달비용을 적정하게 산정한 것인지 부풀려진 부분이 있어서 줄일 여지가 있는 것인지 중점적으로 살펴볼 것으로 예상한다”며 “객관적으로 신용점수가 높지 않은 중신용 차주, 씬파일러 차주 중에서도 성실하게 돈을 갚을 차주를 선별해서 대출을 공급할 수 있도록 유도할 것이다”고 전망했다.

업계에서는 SBI저축은행을 우수사례로 꼽는다. 전체 대출 중 신용대출 비중이 60% 이상인 SBI저축은행은 다른 저축은행에 비해 신용대출 차주에 더 낮은 금리를 적용한다. 저축은행중앙회 공시에 따르면 연 14% 이하의 대출금리를 적용받는 신용대출 차주 비중이 50.26%에 달했다. 다른 대형 저축은행들에 비해서도 평균 금리가 낮은 것이다. 금융권 관계자는 “지난 10년간 민간 중금리 대출에서 다양한 차주 데이터를 수집·축적해 신용평가체계(CSS)를 고도화해야 더 낮은 금리를 주면서도 연체율을 관리할 수 있다”며 “각 금융사가 시행착오를 겪으면서 데이터를 쌓고 자체 CSS 로직을 강화하려는 노력이 필요하다”고 말했다.

일각에서는 정책서민금융과 재정으로 메워야 할 시장실패의 영역을 2금융권에 희생을 강요하는 식으로 풀어나가서는 안 된다고 지적한다. 2금융권의 조달원가, 대손비용, 운영비 등을 고려해 역마진을 강요하는 식의 정책은 안 된다는 것이다. 김상봉 한성대 경제학과 교수는 “이미 신용점수 인플레이션이 심하고 법정 최고금리도 낮춘 상태다. 금융사가 수익을 내야 하는데 조달비용은 높은 상황이다”며 “정책서민금융 확대와 재정 투입으로 풀어야 할 문제다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요