이다연 다올투자증권 연구원은 17일 삼양식품에 대해 “또 다시 강한 수요를 확인했다”며 적정주가 180만원과 업종 최선호주 의견을 유지했다.

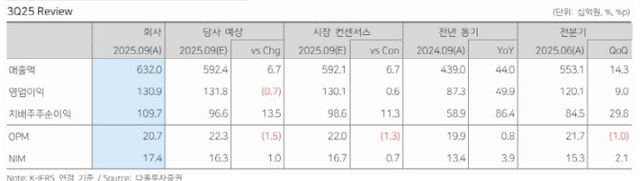

삼양식품의 3분기 연결 매출액은 6320억원으로 전년 동기 대비 44.0% 증가했고, 영업이익은 1309억원으로 전년 동기 대비 49.9% 증가했다. 영업이익률은 20.7%를 기록했다. 이는 컨센서스와 당사 추정치 대비 매출액은 상회, 영업이익은 부합하는 수준이다.

이 연구원은 “내수는 전년 동기 대비 23.8% 성장해 2분기와 유사한 흐름을 보였으며, 연결 매출액 대비 비중은 19.2%”라며 “수출은 전년 동기 대비 49.9%, 전분기 대비 16.0%로 견조한 성장세가 지속됐다”고 설명했다.

밀양2공장 봉지면 라인 3개를 2교대로 가동함에 따라 중국 물량 대응이 확대됐다. 중국 법인 매출액은 전년 동기 대비 60.0%, 전분기 대비 46.1%로 큰 폭 성장했다.

이 연구원은 “중국은 간식점, 온라인 중심으로 큰 폭의 성장이 지속 중”이라며 “1선 도시는 100% 침투 완료, 2선 도시 침투율이 2분기 50%에서 3분기 60%로 확대됐다”고 밝혔다.

미국 법인은 2분기 선적한 재고가 원활하게 소진되며 전년 동기 대비 63.9%, 전분기 대비 18.3% 성장했다. 메인스트림 비중은 2분기 59%에서 3분기 64%로 확대됐으며, 이는 주요 채널의 점포당 매출 증가 및 반복구매 증가에 따른 것이다.

이 연구원은 “재고 증가 속도보다 매출액 증가 속도가 더 빨라 재고는 즉각적으로 소진되고 있으며, 주요 지역에서 공급 대비 초과 수요 현상이 지속 중”이라고 설명했다.

유럽은 거래선 정비 작업에 따라 법인 기준 매출액이 전분기 대비 4.9% 증가했다.

이 연구원은 “미국 채널 침투율 확대 및 점포당 매출 증가 여력, 중국 2~3선 도시 침투 확대 여력도 충분하다”며 “밀양2공장 생산량 증가에 따른 성장세가 지속될 것”이라고 전망했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요