금요일 친절한 경제, 한지연 기자 나와 있습니다. 한 기자, 요즘에 은행 예금 금리가 오르고 있어요?

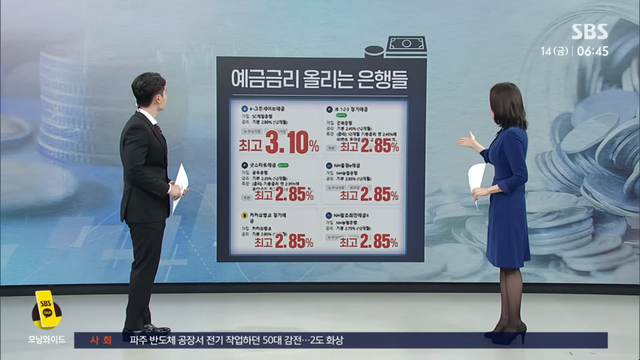

그렇습니다. 지금 은행 예금 금리를 검색해 보면 이렇게 3%대짜리도 보이고요.

2.85%짜리도 여러 개 눈에 띕니다.

한동안 2% 초반에 머물던 예금금리가 다시 오름세를 보이면서 기준금리 인하기에도 불구하고, 예금금리는 반대로 움직이는 모습을 보이고 있습니다.

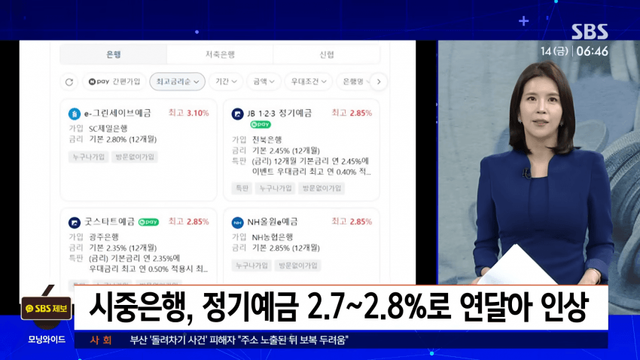

시중은행들은 이달 들어 정기예금 금리를 0.05에서 0.15%포인트 인상해서 1년 만기 금리가 연 2.7%에서 2.8% 안팎으로, 3%에 바짝 다가선 수준까지 올라왔습니다.

10월 초하고 비교하면 0.3%포인트 이상이나 오른 겁니다.

인터넷은행도 적극적으로 금리를 조정하고 있습니다.

카카오뱅크에서는 최근 정기예금을 최대 0.15%포인트 올려서 1년 만기기준 2.85%로 조정했는데요.

한 달 사이에 세 번째 인상입니다.

자금도 빠르게 반응하고 있습니다.

4대 시중은행 정기예금 잔액은 761조에 육박하는데요.

지난달 말과 비교했을 때 11조 넘게 늘었습니다.

이달 들어서 열흘 만에 지난달 한 달 치 증가분을 따라잡았습니다.

기준금리 인하 기조 속에서도 '조금이라도 더 주는 예금'으로 돈이 다시 돌아오는 모습입니다.

그런데 이 예금금리가 왜 오르는 건가요?

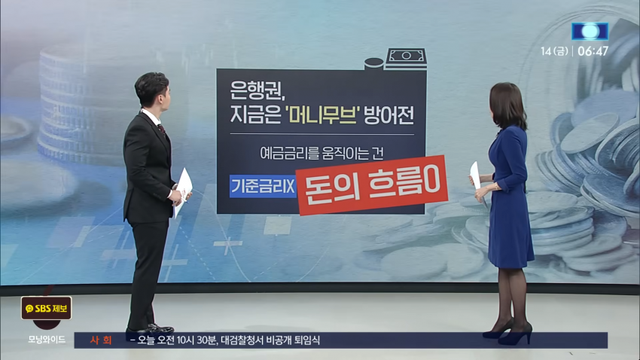

지금 예금 금리를 움직이는 건 기준금리가 아니라 돈의 흐름이 더 영향을 많이 미치는데요.

은행권 전반에서 지금은 머니무브 방어전을 펼치고 있습니다.

최근 주식시장이 뜨겁죠.

코스피가 4,200선을 넘어서면서 예금에 있던 돈이 투자시장으로 빠르게 이동했습니다.

예금이 줄면 대출 재원이 줄기 때문에 결국 은행 수익도 줄어들게 됩니다.

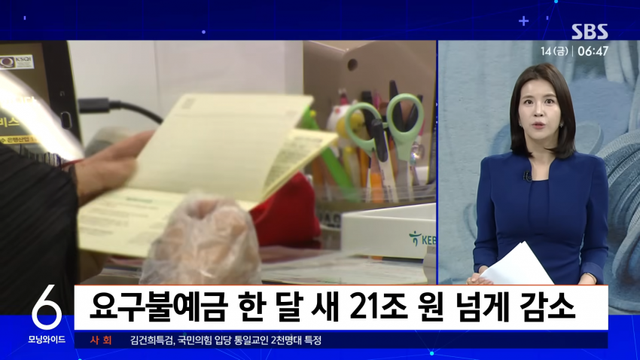

실제로 지난달 말 요구불예금 잔액이 9월 말보다 21조 넘게 줄었는데요.

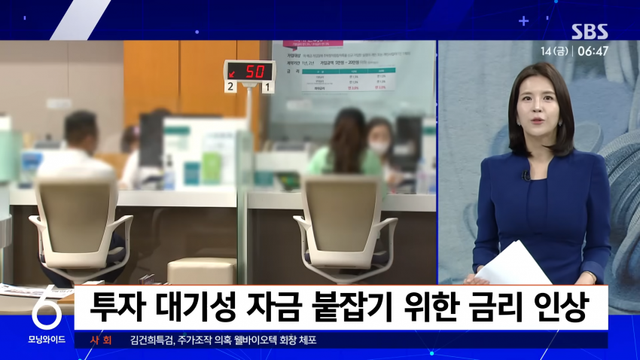

요구불예금은 언제든 인출이 가능한 '투자 대기성 자금'인데, 이런 자금을 붙잡기 위해서 "금리를 조금이라도 더 드리겠다"는 식으로 대응하는 겁니다.

또 하나 중요한 게 시장금리가 오른 부분입니다.

은행이 시장에서 자금을 조달할 때 발행하는 채권의 금리가 요즘 올라가고 있는데요.

기준금리 지금 한국은행 금통위가 세 번 연속 동결하고 있잖아요.

강한 부동산 규제와 환율 상승으로 기준금리 인하 기대가 약해지면서 채권 금리가 다시 상승세를 타게 됐고, 결국 은행이 돈 빌리는 비용이 올라가니까 예금금리에도 상향 압력이 작용하게 된 겁니다.

결국, 기준금리는 내려도 시장금리는 오르는 '엇갈림 구간'이 생기게 됐습니다.

반면, 저축은행은 상황이 다른데요.

최근 PF, 부동산 프로젝트파이낸싱 부실과 연체율 상승으로 여신이 위축된 상황에서 굳이 금리를 올려 자금을 끌어모을 필요가 없는 겁니다.

그래서 지금 저축은행 12개월 정기예금 평균 금리는 최근 2.67%까지 떨어져서 지난달보다 0.18%포인트 하락했는데, 불과 한 달 전까지만 해도 시중은행보다 높았던 금리가 역전됐습니다.

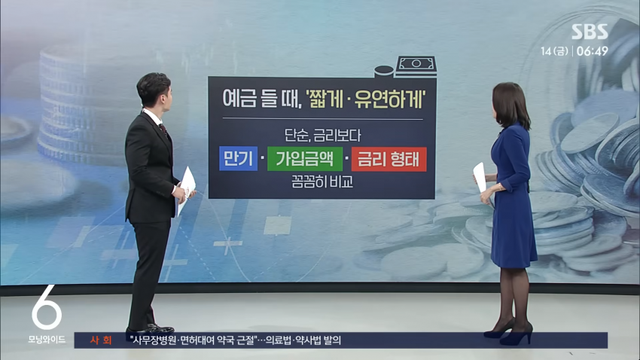

이건 정기예금 들 때 짧게 들라는 얘기인가 보죠?

예금을 들 때는 좀 짧게 유연하게 가져가시는 게 좋겠습니다.

단순히 금리만 비교하기보다 만기 기간이나 가입 금액, 금리 형태를 꼼꼼하게 비교하셔야겠습니다.

요즘 금리 변동도 빠르고, 워낙 시장도 빠르게 움직이고 있잖아요.

한 번에 오래 묶기보다 6개월에서 1년 정도 짧게 나누는 게 유리하고요.

또 최근 은행들이 고금리에 내놓는 파킹 통장을 활용하면 언제든 인출할 수 있어 자금 운용이 자유롭습니다.

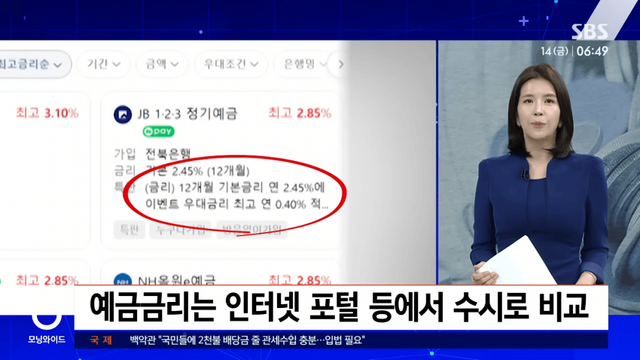

또 은행 앱뿐만 아니라, 예금금리를 한꺼번에 볼 수 있는 은행연합회 소비자 포털이나 인터넷 포털에서 예금 금리를 자주 확인해 보시는 게 좋습니다.

은행 간 금리 차이가 0.5%포인트 이상 나기도 하니까 조금만 부지런히 비교해도 이자 차이가 커집니다.

그리고 급여이체, 자동이체, 카드 실적 같은 우대 조건을 채워야 표에 적힌 금리를 그대로 받을 수 있으니까요.

금리를 받기 위한 조건은 꼭 확인하셔야겠습니다.

Copyright ⓒ 시보드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.