다만, 강세장 진입으로 방어주 성격이 약화하면서 주가 매력도는 떨어지고, 제4이통사 진입 논의나 5G SA 전환 이슈도 비용·경쟁 측면에서 제한적 영향을 줄 것으로 평가된다.

|

안재민 NH투자증권 연구원은 “개인 정보 탈취를 노리는 해커들의 공격은 더욱 강해질 것이므로, 통신 3사 모두 정보보안에 더욱 집중할 수밖에 없는 상황”이라면서도 “통신사들의 본업은 2029년까지 안정적인 성장세를 이어갈 것으로 전망한다”고 말했다.

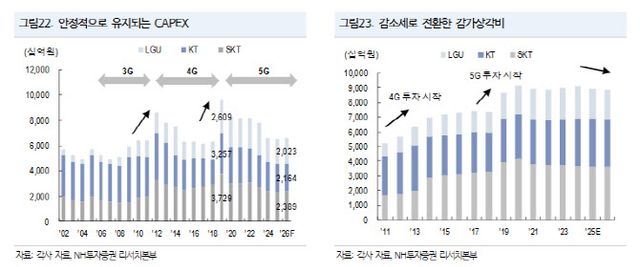

최근 SK텔레콤은 예상치 못한 사이버 침해 사고로 인한 이익 감소와 CEO 교체라는 악재를 겪었고, KT 역시 CEO 연임 포기라는 돌발 리스크가 노출됐다. 그럼에도 본업은 CAPEX 부담 완화·영업 비용 감소로 안정적 회복 흐름을 이어가고 있다.

국정감사에서 제4이동통신 사업자 진입 장벽 완화가 언급됐지만, 시장 반응은 차분하다. 알뜰폰 확대와 통신 3사의 자급제 특화 요금제가 이미 경쟁 구도를 형성하고 있어 신규 사업자가 실질적으로 점유율을 확보하기 어렵다는 분석이 지배적이라서다.

SA(Standalone) 방식으로 전환하려면 네트워크 재설계·단말 업데이트 등 일부 비용이 수반되지만, 통신사들은 이미 상당 비중의 SA 장비를 구축한 것으로 알려져 있어 CAPEX 부담은 크지 않을 것으로 평가된다.

그러나 증시가 강세장에 진입하면서 방어주인 통신주의 주가 매력도는 상대적으로 약화됐다는 점이 문제다. 그럼에도 배당수익률은 여전히 탄탄하다는 평가다. 2026년 예상 배당수익률은 KT 5.3%, SK텔레콤 5.2%, LG유플러스 4.3% 수준이다.

KT와 LG유플러스는 자사주 매입 정책도 유지될 가능성이 높다. 특히 KT는 2025~2028년 연간 2500억원 규모의 자사주 매입·소각을 발표했으며, 외국인 지분 한도 문제로 보류된 소각 규모 약 5000억원이 2026년 중 반영되면 실질 주주환원율이 9.4%까지 확대될 전망이다.

글로벌 AI 확산으로 데이터센터(IDC) 수요가 폭증하면서 통신 3사는 IDC 확장에 속도를 내고 있다. 현재 3사가 보유한 IDC 용량은 약 435MW이며, 2028년까지 각사별로 100~200MW 추가 증설이 예정돼 있다.

통신 3사의 합산 데이터센터 매출은 2025년 1조 5500억원에서 2028년 2조 4600억원으로 증가해 연평균 18.5% 성장할 전망이다. 최근 준공된 센터 EBITDA 마진율이 50%에 육박해 수익성 기여도도 날로 높아질 것으로 예상된다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요