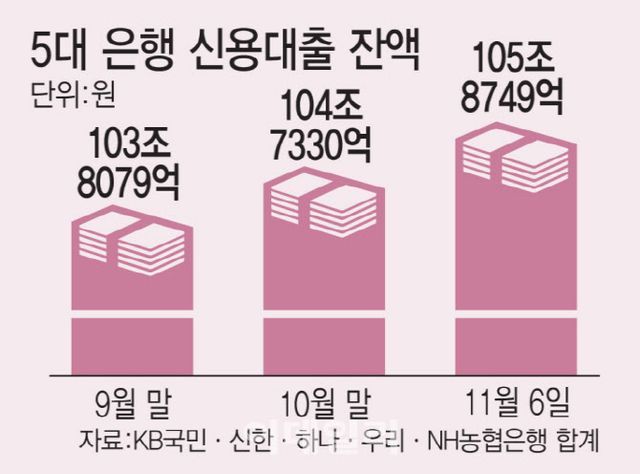

빚투는 코로나19 시기 대중적으로 확산했다. 초저금리와 풍부한 유동성, 주식·코인 시장의 급등이 맞물리며 많은 이들이 대출을 동원해 투자에 뛰어들었다. 돈을 벌었다는 이들이 목소리를 키웠지만 현실은 냉정했다. 급증한 대출은 금리 상승기에 부메랑으로 돌아왔다. 차주의 상환 부담이 늘며 연체율이 뛰었다. 빚을 내 투자한 이들 중 일부는 버티지 못하고 채무조정과 개인회생, 파산 절차로 내몰렸다.

당시 금융당국은 빚투의 위험성을 거듭 경고했다. 금융권에는 한계 수준까지 빚 부담을 진 ‘고위험 차주’에 대한 심사를 강화하라고 주문하기도 했다. 그러나 지금 금융당국의 태도는 정 반대다. 금융위원회 고위 당국자가 “빚투도 레버리지의 일종”이라며 사실상 빚투를 용인하는 듯한 발언을 내놨다. ‘빚도 자산’이라는 분위기 속에서 위험 감수 성향을 부추기는 메시지로 해석할 수 있다.

이 발언은 ‘가계부채 관리 강화’라는 정책 기조와도 맞지 않다. 이억원 금융위원장은 가계부채 증가율을 경상성장률(GDP) 이내로 관리하겠다고 했다. 정부는 집값을 잡겠다며 하반기 가계대출 공급 총량을 반토막 냈다. 주택 관련 대출은 조이면서 신용대출을 통한 투자 열풍을 내버려두는 것은 대문을 걸어 잠그고 뒷문을 활짝 여는 식이다. 주식시장 활황은 분명히 투자자에겐 반가운 일이다. 그러나 최대 손실이 100%에 달하는 ‘레버리지 투자’에 대한 위험을 잊어서는 안 된다. 과거의 교훈을 잊은 정책은 또 다른 부채 위기를 불러올 수밖에 없다. 시장에도 혼란을 주는 이중잣대를 더 들이대선 안 된다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요