올해 경상수지는 사상 두 번째로 큰 흑자를 기록했지만, 금융계정을 통한 달러 유출이 원·달러 환율의 방향을 바꾸고 있다. 수출로 벌어들인 외화가 다시 해외로 빠져나가는 구조가 굳어지면서 이제 환율의 키는 ‘흑자’보다는 ‘자본 이동’에 달렸다는 분석이 힘을 얻는 모습이다.

|

◇‘경상 흑자=원화 강세’ 공식 깨져

10일 한국은행에 따르면 올해 9월 우리나라 경상수지는 134억 7000만달러 흑자를 기록했다. 역대 2위이자 9월 기준 최대 수치다. 29개월 연속 흑자로, 2000년대 들어 두 번째 최장 기간 흑자를 나타낸 기록이기도 하다.

수출 호조에 따른 흑자 기조가 이어지고 있지만, 돈의 흐름을 자세히 들여다보면 사정이 이전과는 다르다. 직접투자와 증권투자 등 금융계정에서 대규모 적자가 이어지며, 흑자 기조의 이면에 ‘달러 유출’이 자리하고 있기 때문이다.

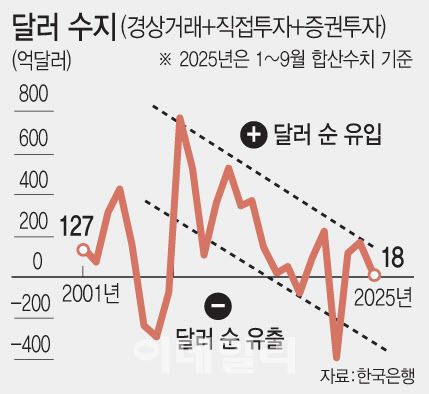

올해 1월부터 9월까지 경상수지 누적 흑자는 827억 7000만달러로 집계됐다. 하지만 같은 기간 직접투자와 증권투자 수지는 809억 9000만달러 적자를 기록했다. 즉, 경상수지로 벌어들인 달러가 금융계정을 통해 거의 전액 가까이 해외로 빠져나간 셈이다.

실제로 달러수지는 2010년대까지만 해도 뚜렷한 흑자였으나, 2019년 코로나 팬데믹을 기점으로 완만하게 흑자가 축소되는 그래프를 그리기 시작했고 현재는 균형 혹은 적자 수준을 이어가고 있다.

그 배경에는 국내 투자자들의 해외 투자 확대가 있다. 개인 투자자와 연기금이 해외 주식과 채권에 적극적으로 투자하고, 기업들 역시 직접투자를 늘리면서 국내에 들어온 달러가 다시 밖으로 빠져나가는 흐름이 굳어지고 있다.

올해 1∼9월 거주자 해외증권투자액은 998억 5000만달러로, 같은 기간 외국인 국내증권 투자액(296억 5000만달러)의 약 3.4배에 달했다. 한은 관계자는 “거주자해외증권 투자는 2020년 코로나 이후로 꾸준히 증가세”라며 “특히 2022~2023년과 올해를 비교하면 거의 두 배 이상 늘어났다”고 말했다.

이창용 한은 총재도 지난달 국정감사에서 “현재 환율은 외국인 투자가 아닌 내국인 해외투자에 의해 좌우되고 있다”면서 “외국으로 빠진 게 (외국인 국내 투자의) 3~4배”라고 말한 바 있다.

연기금도 해외투자에 적극 나서고 있다. 올해 6월 말 기준 국민연금의 총 적립금 1269조원 중 주식 투자액은 635조원으로, 전체 자산의 50.1%를 차지하며 사상 처음으로 50%를 넘었다. 이 중 국내 주식은 189조원(14.9%), 해외 주식은 446조원(35.2%)으로, 해외 투자가 국내 투자의 두 배를 웃돈다.

이처럼 내국인의 해외투자가 크게 늘어난 상황에서 외국인의 국내주식 순매도까지 가세하면 환율 상승 속도는 더욱 가팔라질 수 있다. 실제로 지난주 외국인이 코스피 시장에서 7조원 이상을 팔아치우자 환율은 7개월 만에 1460원대로 올라섰다.

|

◇해외로 새는 달러, 환율의 새 변수

수출로 번 달러가 금융계정을 통해 다시 해외로 빠져나가면서 환율 방어력이 약해지고 있다는 지적이 나온다. 한국은행은 최근 보고서에서 우리나라 경제 규모 대비 순대외자산 비율이 균형 수준보다 높다며 원화 약세 압력이 커질 우려가 있다고 지적했다. 순대외자산은 우리나라 정부와 기업·국민이 해외에 보유한 자산에서 외국인이 우리나라에 투자하거나 빌려준 자금을 뺀 금액이다.

여기에 정부의 연간 200억달러 한도의 대규모 대미투자도 환율을 끌어올리는 요인으로 작용할 우려가 크다. 글로벌 증시의 흐름과 반도체 사이클 등도 변수다.

이민혁 KB국민은행 이코노미스트는 “이미 현대차 등 민간 기업들도 대미투자를 확대하며 늘리고 있는 추세여서 직접투자 측면에서도 달러가 많이 빠져나갈 것”이라며 “내년 기관 전망을 보면 관세 효과가 가시화되면 수출이 꺾이면서 경상흑자 폭도 줄어들 수 있는데, 계속해서 직접투자가 늘어난다는 가정에서 보면 달러수지는 적자로 갈 수 있다”고 전망했다.

국민연금의 달러화 매수 확대도 환율 상승 압력을 키우는 요인 중 하나로 지목된다. 국민연금은 채권 등 해외투자 목표를 채우기 위해 올해 남은 기간에도 수십억달러 규모의 달러를 추가로 사들여야 하는 상황이다. 여기에 전략적 환헤지(해외투자에서 환율 변동 위험을 줄이기 위해 미리 달러를 사고파는 방식)를 사실상 중단한 상태여서 환헤지 청산분까지 고려하면 실질적인 달러 수요는 더 커질 전망이다.

외환시장 관계자는 “최근 환율이 계엄 수준으로 치솟으면서 시장에서는 국민연금이 전략적 환헤지를 다시 해야 하는 것 아니냐는 소리도 나온다”고 말했다.

다만, 여전히 전체 경상수지 흑자 규모가 확대하고 있기 때문에 달러 수급 쏠림을 완화해줄 것이란 의견도 있다. 이상원 국제금융센터 외환분석부장은 “최근 증권자금 유출 확대에 따른 수급 악화 가능성이 대두됐다”면서도 “경상수지가 애초 예상을 큰 폭으로 웃도는 흑자를 기록했고 향후 전망도 개선되고 있어, 증권 자금 흐름 악화에 따른 외환 수급 불안을 일부 완화할 것”이라고 전망했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요