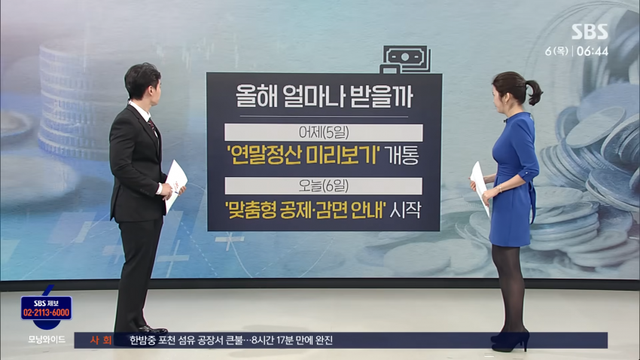

목요일 친절한 경제 한지연 기자 나와 있습니다. 한 기자, "올해 얼마나 받을까?" 이게 연말정산 얘기인가 보네요?

그렇습니다. 어제(5일) 연말정산 미리 보기 서비스가 개통을 했고요.

오늘부터는 맞춤형 공제 감면 안내 서비스가 시작됐습니다.

이 두 가지를 함께 이용하면 올해 남은 두 달 동안 내 세금이 얼마나 줄어들 수 있을지 홈택스에서 미리 계산해 볼 수 있는데요.

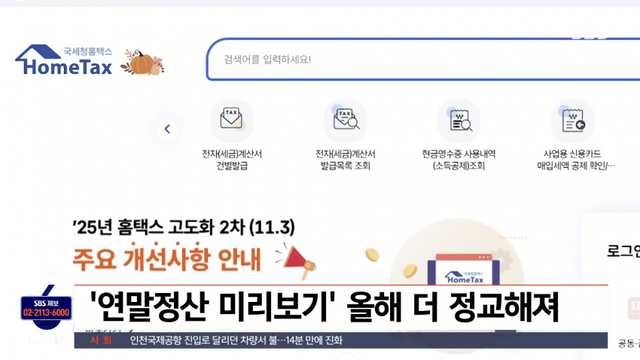

올해부터는 이 '미리보기' 서비스가 훨씬 정교해졌습니다.

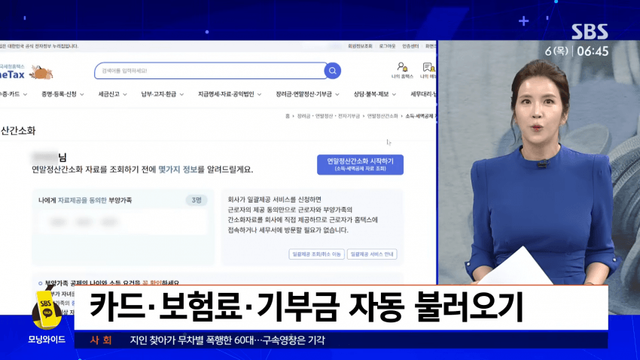

1월부터 9월까지 카드, 보험료, 기부금 사용액이 자동으로 불러와지고, 남은 두 달 예상 지출만 입력하면 환급액이 실시간으로 계산됩니다.

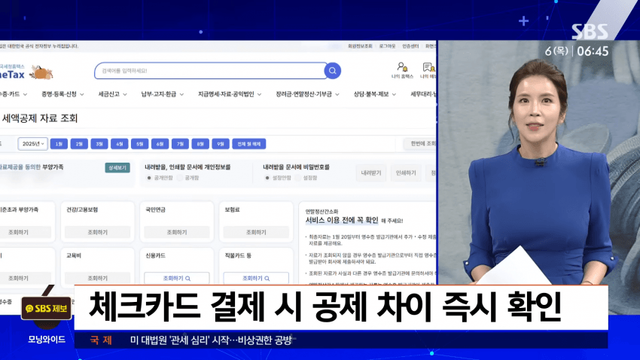

신용카드 대신 체크카드로 결제하면 얼마나 차이 날지, 이런 시뮬레이션도 바로 해볼 수 있습니다.

또, 최근 3년간 급여와 세금 변화를 그래프로 한눈에 볼 수 있어 내 세금 흐름을 직접 비교할 수 있습니다.

국세청은 공제 가능성이 높은 근로자 52만 명에게 '맞춤형 공제 안내'도 직접 보냅니다.

월세를 내지만 공제를 신청하지 않은 사람에게는 '월세 세액공제 대상자일 수 있다'는 안내 메시지도 카카오톡이나 네이버 전자문서로 발송됩니다.

그리고 올해 세금 공제 혜택이 바뀐 게 좀 있는 모양이네요.

올해는 공제 혜택이 전반적으로 커졌습니다.

핵심 키워드는 '가족, 주거, 기부' 이 세 가지입니다.

먼저, 자녀 세액공제가 인상돼서 아이 키우는 가정에서는 이 부분이 꽤 쏠쏠합니다.

한 명은 25만 원, 두 명은 30만 원, 세 명 이상은 40만 원까지, 작년보다 10만 원씩 늘었습니다.

무주택 부부라면 이건 꼭 챙기셔야 합니다.

올해부터는 총급여 7천만 원 이하 무주택 세대주의 배우자도 청약저축 공제를 받을 수 있게 됐습니다.

이제 한쪽만 가입해도 부부가 함께 절세 혜택을 나눠 받을 수 있는 거죠.

청약저축은 300만 원 한도에서 18만 원까지 공제가 가능합니다.

집도 준비하고 절세도 챙기고, 한 번에 두 마리 토끼를 잡는 겁니다.

고향사랑 기부금 제도도 확대됐습니다.

특별재난지역에 기부하면 공제율이 30%, 기부 한도는 2천만 원까지 늘었습니다.

기부도 하고, 답례품도 받고, 세금도 줄이는 꽤 쏠쏠한 제도입니다.

그리고 올해부터는 카드 포인트로도 기부가 가능한데요.

소액 포인트라도 여러 번 하면 누적 공제액이 꽤 커집니다.

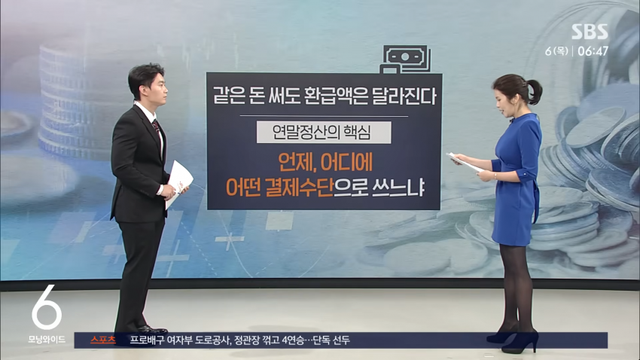

마지막으로 같은 돈을 써도 환급액이 달라진다는 건 결제 방법과 시기가 중요하다는 거죠?

기본적으로 연말정산 핵심은 '언제, 어디에, 어떤 결제 수단'으로 쓰느냐 이겠습니다.

결제 습관 하나가 환급액을 크게 바꿀 수 있습니다.

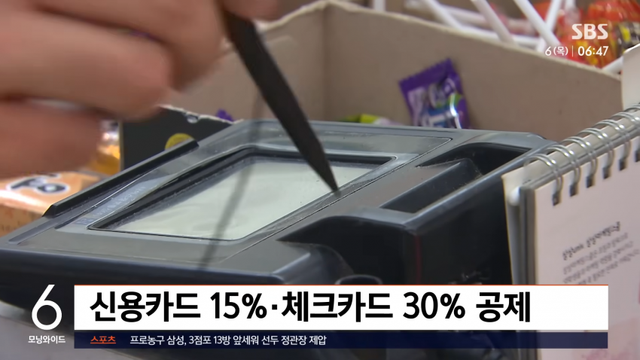

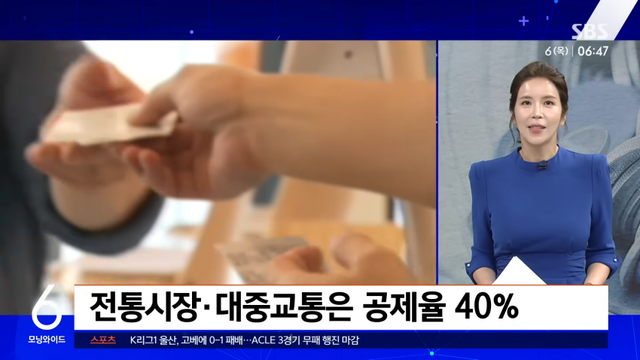

같은 금액을 써도 신용카드는 공제율이 15%, 체크카드나 현금 영수증은 30%, 전통시장과 대중교통은 40%나 됩니다.

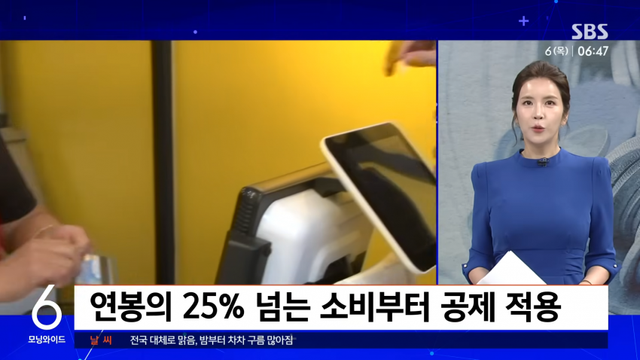

또, 연봉의 25%를 넘는 소비부터 공제가 되기 때문에 연봉이 5천만 원이라면 1천250만 원 이상 써야 혜택이 생깁니다.

이미 그 기준을 넘겼다면, 남은 두 달은 신용카드 대신 체크카드·현금 영수증 위주로 쓰는 게 유리합니다.

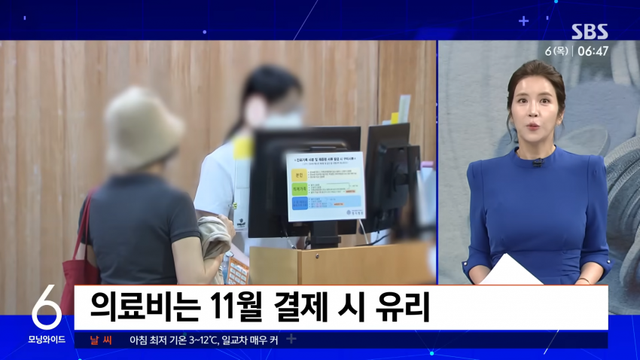

의료비는 진료일이 아니라 결제일 기준이기 때문에 병원비는 12월보다 11월 안에 결제하는 게 유리합니다.

기부금도 올해 안에 결제해야 공제를 받을 수 있습니다.

작게 여러 번만 해도 누적 공제액이 꽤 커집니다.

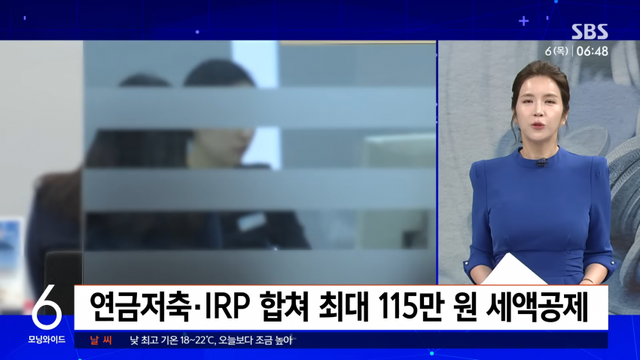

연금저축은 500만 원, 개인형 퇴직연금 IRP까지 합치면 900만 원까지 넣을 수 있고, 최대 115만 원 세액공제를 받을 수 있는데요.

지금 세금을 줄이고, 나중에는 연금으로 돌려받는 말 그대로 '노후 절세 통장'입니다.

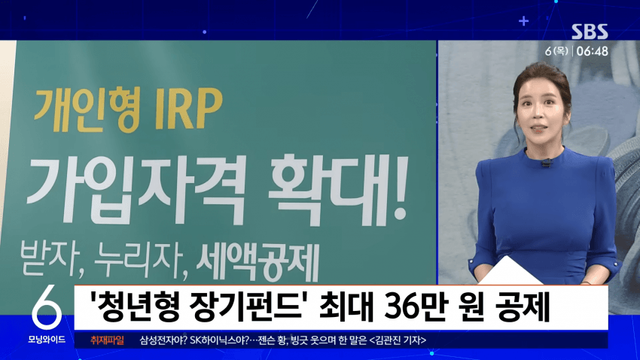

청년형 장기 펀드도 챙기셔야 합니다.

19세에서 34세 청년이 가입할 수 있고, 최대 600만 원까지 납입하면 최대 36만 원까지 공제를 받을 수 있는데요.

적게 넣어도 혜택은 꽤 클 수 있습니다.

앞서 말한 기본 공제 구조들은 지난해와 같지만, 이런 기본 항목을 '올해 안에, 올바른 방식으로' 챙기면 결과는 완전히 달라집니다.

결국 체크카드, 기부금, 연금저축 이 세 가지만 잘 챙겨도 '13월의 월급'이 올해는 훨씬 더 두둑해지겠습니다.

Copyright ⓒ 시보드 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.