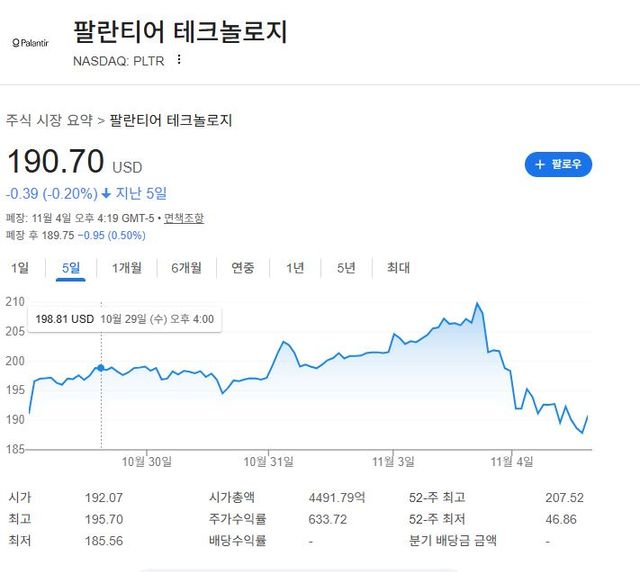

천정을 모르고 폭등하던 팔란티어 주가

하루 아침에 폭락세로 돌아선 까닭은?

*팔란티어는 2003년에 피터 틸 등 페이팔 창업자들이 설립한 미국의 데이터 분석 및 소프트웨어 기업이다. 인공지능(AI)시대에 가장 각각 받는 기업중 한개다.

마이클 버리, 팔란티어 주식에 '9억 달러 하락 베팅'

미국뿐 아니라 한국시장까지 영향 미칠까 전전긍긍

영화 ‘빅 쇼트’의 실제 인물로 글로벌 금융 위기를 예측해 막대한 수익을 올렸던 헤지펀드 매니저 마이클 버리(54)가 인공지능(AI) 열풍의 상징적 기업 중 하나인 팔란티어 테크놀로지스(PLTR) 주식에 하락 베팅해 시장이 요동치고 있다. 마이클 버리가 이끄는 사이언 자산운용이 지난 9월 30일 마감된 분기 기준으로 PLTR 주식 500만 주를 커버하는 대규모 풋 옵션(Put Option) 포지션을 공시한 것이다. 명목 가치 약 9억 1,200만 달러(약1조3169억원)에 달하는 대규모 하락 베팅은 AI 섹터 전반에 대한 버리의 근본적인 의구심을 보여주고 있다.

마이클 버리의 공시 직후, PLTR 주가는 직전 분기 실적 호조에도 불구하고 장중 최대 8.5% 폭락하며 시장에 즉각적인 공포 심리를 불러왔다. 이는 단순히 한 종목에 대한 투자 의견이 아니라, 현재 AI 시장의 과열 상태에 대한 '빅 쇼트' 투자자의 권위 있는 경고로 받아들여졌기 때문이다.

마이클 버리의 베어(Bear) 논리는

'인공지능 버블'과 순환 자본 지출

마이클 버리가 PLTR에 대한 숏(하락) 포지션을 취한 핵심 논리는 현재의 AI 투자 열풍이 2000년 닷컴 버블과 놀라울 정도로 유사하다는 거시적 판단에 기반한다. 마이클 버리는 X(옛 트위터)를 통해 AI 섹터가 기록적인 수준의 자본을 쏟아붓고 있음에도 불구하고 클라우드 컴퓨팅 수요가 둔화하고 있다는 점을 우선 지적했다.

특히 그는 ‘순환 자본 지출’ 구조를 가장 큰 위험 요인으로 꼽았다. 이는 경쟁하는 기술 기업들이 재무적으로 상호 연관성을 높이는 방식으로 자본을 지출하고 있으며, 이러한 구조가 시장의 불안정성을 초래할 것이라는 경고다. 마이클 버리에게 PLTR은 높은 성장률에도 불구하고 , 이미 선행 주가수익비율(P/E)이 약 250배에 달하는 극단적인 고평가 상태에 놓여 있어, 거시적 충격에 가장 취약한 '버블의 상징'으로 봤다.

숫자가 말하는 과대평가

밸류에이션 리스크 해부

버리의 경고를 뒷받침하는 것은 PLTR의 비현실적인 밸류에이션 수치다.

극단적 P/E 배수: PLTR은 팩트셋(FactSet) 기준 2025년 예상 P/E가 300배를 초과했으며 , 주가매출액비율(P/S)은 약 120배로, 다른 AI 기업들 대비 350% 이상의 프리미엄에 거래되고 있다.

하방 위험: 만약 PLTR의 밸류에이션이 AI 활용 증가의 혜택을 받는 오라클의 선행 P/E 43배나 섹터 중앙값(24.59배) 수준으로 조정된다면, 현재 주가 대비 90% 이상 폭락할 수 있다는 극단적인 하방 위험성을 보여주고 있다.

전문가들 회의론: 투자 리서치업체인 모닝스타는 PLTR이 현재 가격을 정당화하기 위해 향후 5년간 연평균 45% 이상의 성장을 유지해야 한다고 분석하며 , 할인된 현금 흐름(DCF) 분석 역시 PLTR이 추정 적정 가치 대비 171.4% 프리미엄에 거래되고 있어 마이클 버리의 주장에 힘을 실어주고 있다.

그러나 마이클 버리의 공매도 논리에도 불구하고, PLTR은 AI 시장의 선두 주자로서의 강력한 펀더멘털을 동시에 보여주고 있어 눈길을 끈다.

PLTR은 2024년 3분기 총 7억 2,600만 달러(약 1조483억원)의 매출을 기록하며 전년 대비 63% 성장했다 . 특히 AI 플랫폼(AIP)의 폭발적인 채택에 힘입어 미국 상업 부문 매출은 전년 대비 121%라는 '다른 세상의 성장'을 달성하며 3억 9,700만(약 5733억원) 달러를 기록했다. 이는 정부 계약 기반의 안정적인 수익 모델에서 , 고객이 눈에 띄는 비용 절감 효과(예: General Mills는 AIP로 하루 40,000달러 절감, United Airlines는 수백만 달러 비용 절감) 를 확인한 후 빠르게 확장하는 고마진의 SaaS 모델(인터넷으로 접속된 클라우드 기반 소프트웨어 공급 방식)로 성공적으로 전환하고 있음을 입증하고 있기 때문이다

PLTR은 회계원칙(GAAP) 기준으로도 1억 4,400만 달러(약 2079억원)의 순이익을 기록하며 흑자 기조를 유지했으며 , SaaS 업계의 핵심 지표인 'Rule of 40' 점수에서 114%를 기록하며 높은 성장률과 마진율의 균형을 입증했다. 이는 회사의 현재 펀더멘털 자체가 매우 건전하다는 것을 의미하고 있다.

그러나 마이클 버리가 공매도를 통해 노리는 것은 단순한 실적 부진이 아닌, PLTR의 비즈니스 모델에 내재된 구조적 리스크 때문이다.

PLTR은 GAAP 순이익을 달성했음에도 불구하고, 현금 지출 없이 인재를 확보하는 수단인 주식 기반 보상(Stock-Based Compensation, SBC)을 대규모로 지출하고 있다. 2025년 2분기 기준, 지난 12개월(TTM) 동안의 SBC는 15억 7,200만 달러(약 2조700억원)에 달하며 , 이는 발행 주식 수를 전년 대비 6.14% 증가시켜 기존 주주의 지분 가치를 꾸준히 희석시키는 구조적 문제를 야기하고 있다.

팔란티어의 정부 계약 의존성 및 불안정성

PLTR 총 수익의 56%는 정부 계약에서 발생하며, 이 중 미 국방부(DoD)가 70%~80%를 차지하는 고객 집중 위험에 노출되어 있다.

편의 해지 조항: 미국 정부와의 계약에는 정부가 3~6개월 통보만으로 일방적으로 계약을 취소할 수 있는 '편의 해지 조항(Termination-for-Convenience)'이 포함되어 있다.

정치적 위험: 연방 지출 감축을 목표로 하는 D.O.G.E. (Department of Government Efficiency) 이니셔티브와 같은 정치적·예산적 변화는 이 핵심 수익원에 대한 잠재적 위협으로 작용한다.

마이클 버리의 공매도는 바로 이러한 잠재적이고 시스템적인 리스크들이 고평가된 주가에 반영되어 있지 않다고 판단한 데서 비롯된 것이다.

한국 서학개미의 3번째 보유 주식 팔란티어

이같은 마이클 버리의 거시적 경고와 관계없이, 한국 개인 투자자들은 PLTR에 대한 강한 선호도를 유지하고 있다.

한국 투자자들이 매수한 해외 종목은 주로 테슬라(Tesla),엔비디아 등이지만 최근 들어 팔란티어가 매수 금액과 보유 규모 면에서 두드러진 상승세를 보여 세 번째로 많이 보유한 해외 주식으로 나타났다.

팔란티어는 지난 9월 기준 국내 투자자 보유액이 약 57억7,000만 달러(약 8조3318원)에 이르며, 올해 초만 해도 8위였던 순위가 3위까지 뛰었다. 2024년 12월에는 한 주간 순매수액이 9,850만 달러(약 1422억원)에 달할 정도로 큰 폭의 투자 관심을 받기도 했다.

한국 개미투자자들이 PLTR에 매료되는 주된 이유는 PLTR이 AI 시대의 구조적 승리자가 될 것이라는 첨단 기술 내러티브에 있다. 투자자 심리 분석에 따르면, 주식 상승장에서 소외될 수 있다는 강박적인 불안감, 즉 FOMO(Fear Of Missing Out) 심리가 강하게 작용하고 있다. 이 때문에 마이클 버리의 공매도로 인한 주가 급락조차도 '놓칠 수 없는 저가 매수(Buy the Dip)'의 기회로 인식되는 경향이 있다는 게 주식 전문가들의 지적이다.

한국 시장에 상장된 PLTR 단일 종목 ETF는 국내 규제로 인해 주식 비중이 최대 30%로 제한되고 나머지는 채권에 투자되는 혼합형 구조로 운영되고 있다. 이로 인해 PLTR 주가가 6개월간 69.25% 급등했을 때, 해당 ETF의 수익률은 15.81%에 불과한 심각한 수익률 괴리가 발생했다. 이러한 구조적 한계는 공격적인 수익을 추구하는 한국 개인 투자자들이 ETF 대신 해외 주식 직접 투자로 가는 강력한 동인이되고 있다.

Copyright ⓒ 저스트 이코노믹스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.