|

◇은행권 ‘대출 잠금’ 지속

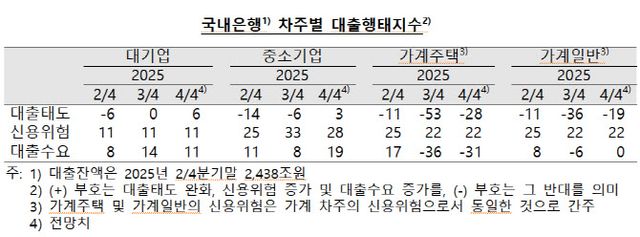

한국은행이 27일 발표한 ‘금융기관 대출행태서베이 결과’에 따르면 올해 4분기 중 국내은행의 가계주택 대출태도지수 전망치는 -28로 나타났다. 지난 3분기(-53)에 이어 강화 기조를 이어갈 것으로 전망됐다.

플러스(+)는 대출태도 완화를, 마이너스(-)는 강화를 의미한다. 대출태도가 강화된다는 것은 금리를 올리거나 심사를 강화하는 등 대출 영업에 보수적으로 나선다는 뜻이다.

국내은행의 가계대출 태도지수는 주택담보대출과 전세 대출을 포함하는 주택대출과 일반대출 모두 강화가 지속됐다. 지난 3분기와 비교해서 가계주택 대출태도지수는 -53에서 -28로, 가계일반 지수는 -36에서 -19로 집계됐다.

한은 관계자는 “6·27 대책과 10·15 후속 대책의 영향으로 주택 관련 대출과 신용대출 모두 대출태도가 강화될 전망”이라고 밝혔다.

다만, 3분기 가계주택과 가계일반의 대출태도가 -53과 -36을 기록한 것보다는 강화 의견이 약해졌다. 이와 관련해 한은 관계자는 “6·27대책의 영향이 3분기에 이미 반영돼 대출 심사가 상당히 강화된 만큼, 10월 추가 대책이 나왔어도 4분기에는 대출 태도가 더 강화되지 않을 것이라는 응답이 있었다”고 말했다.

정부는 지난 6·27 대책 발표 당시 전 금융권 하반기 가계대출 총량 목표를 기존 계획 대비 50% 수준으로 감축한다고 밝힌 바 있다. 이에 따라 은행들은 하반기 대출 총량 증가 목표액을 기존의 절반 정도로 줄였으며, 이미 일부 은행은 연간 총량 목표치를 초과한 것으로 알려졌다.

가계의 신용위험도 취약차주 중심의 건전성 악화 우려 등으로 경계감이 지속될 것으로 예상됐다. 4분기 중 가계의 신용위험은 22로, 전분기와 같았다. 실제로 국내은행의 신용대출 연체율은 지난해 말 0.64%에서 올해 6월 말 0.69%로 늘었다.

정부의 가계부채 관리 기조가 지속되면서 가계의 주택관련 대출 수요는 감소할 것으로 예상됐다. 올해 4분기 중 대출 수요는 가계주택의 경우 -31로 전분기(-36)에 이어 감소세가 이어지겠으나, 같은 기간 가계일반의 경우 -6에서 0으로 소폭 증가할 것으로 전망됐다.

|

◇대기업·중소기업 대출 완화

반면 기업대출은 완화세를 보이며 가계와 기업 간 대출 흐름이 엇갈렸다. 대기업은 3분기 0에서 4분기 6으로, 중소기업도 같은 기간 -6에서 3으로 대출 심사가 완화될 전망이다.

4분기 중 기업의 신용위험은 증가세를 이어갈 것으로 예상됐다. 대기업의 신용위험은 11로 지난달과 같았고, 중소기업은 33에서 28로 소폭 낮아졌다.

한은 관계자는 “국내외 경제여건의 불확실성 지속과 업황 부진에 따른 수익성 저하 우려 등의 영향으로 중소기업을 중심으로 신용 경계감이 지속될 것”이라고 진단했다.

4분기 대출수요는 대기업(3분기 14→4분기 11)과 중소기업(8→19) 모두 증가가 예상됐다. 운전자금과 유동성 확보 수요가 있을 것이란 이유에서다.

◇상호금융·저축은행 연체율 ‘경고등’…비은행도 긴축 지속

비은행금융기관의 대출태도는 대다수의 업권에서 강화 기조를 유지할 것으로 전망됐다. 미국의 관세 정책 등으로 대내외 경제여건의 불확실성이 상존하고 있는 가운데 가계부채 관리 강화, 비은행권의 높은 연체율 등이 영향을 줄 것이란 이유에서다.

업권별로 보면 비은행금융기관은 은행권 대비 자산건전성에 취약한 모습이다. 상호저축은행과 상호금융조합의 연체율은 지난 6월 기준 각각 7.53%, 6.38%를 기록했다.

비은행금융기관은 4분기 중 신용위험이 차주의 채무상환 능력 저하에 대한 우려가 높은 상호저축은행과 상호금융조합을 중심으로 전분기에 이어 높은 수준을 지속할 것으로 전망된다. 대출 수요는 기업 시설자금과 가계 주택자금을 중심으로 소폭 둔화될 것이란 관측이다.

한편, 이번 설문조사는 지난달 1일부터 15일까지 203개 금융기관(국내은행 18·상호저축은행 26·신용카드 7·생명보험사 10·상호금융조합 142) 여신 총괄 책임자를 대상으로 진행됐다. 국내은행에 대해선 10·15 대책 시행 후 추가 조사를 실시했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요