|

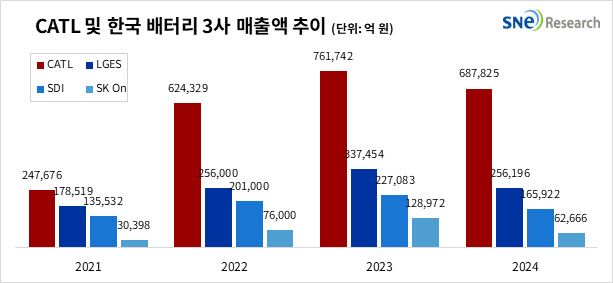

27일 시장조사업체 SNE리서치가 발간한 ‘중국 선두 제조사 경쟁력 분석 보고서’에 따르면 지난해 CATL의 매출은 3620억 위안(약 69조원)으로, 국내 배터리 3사 평균(약 16조원)의 4배를 넘었다.

같은 기간 영업이익도 CATL은 507억 위안(약 10조원)으로 집계됐다. 이는 한국 3사 평균(1883억원 적자)의 10배 수준이다.

국내 3사의 지난해 영업이익을 보면 LG에너지솔루션(373220)이 5754억원, 삼성SDI(006400) 3633억원이었고, SK(034730)온은 영업적자가 1조 865억원으로 집계됐다.

미래 경쟁력의 핵심인 R&D 투자에서도 격차가 뚜렷했다. 지난해 CATL의 R&D 인력은 2만346명으로, 국내 3사 평균(3087명)의 약 7배 수준이었다. CATL은 전체 인력의 15% 이상을 R&D에 배치하고 있으며, 연 매출의 5∼7%를 지속해 R&D에 재투자하고 있다.

SNE리서치는 이 같은 격차가 양국 간 산업 구조의 차이에서 나온 것이라고 분석했다. 중국 기업들은 정부의 산업정책 지원과 내수 기반을 통해 대규모 설비투자(CAPEX)와 완성차업체(OEM) 네트워크 확장을 이어왔다. 특히 CATL은 원재료부터 소재, 셀, 팩, 재활용까지 수직 계열화된 가치사슬(밸류체인)을 완성했다. 이를 통해 원가와 소요시간(리드타임)을 최소화했다.

반면 한국은 핵심 소재 단계의 중국 의존도가 높은 것은 물론 OEM 중심 외부 수요 의존으로 인해 수익성과 투자 여력에서 제약을 받고 있다.

SNE리서치는 “이 같은 산업 구조의 차이가 기술 수준이 비슷함에도 속도·양적 확장성·비용 효율성에서 중국이 압도적인 결과를 보이는 이유”라며 “한국이 향후 경쟁력을 유지하기 위해 핵심 소재의 내재화, 지역별 차별화, 정책 일관성 확보가 필수적”이라고 했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요