|

◇‘이자놀이’ 비판 여론 피하기 어려워져

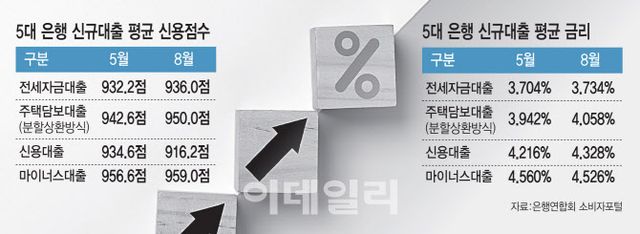

20일 은행연합회 소비자포털 공시에 따르면 6·27대책 후 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 신규대출 차주 평균 신용점수는 대출 유형과 관계없이 전반적으로 상승했다. 지난 5월 중 은행 신규 전세자금대출을 받은 차주의 평균 신용점수는 932.2점(KCB기준)에서 8월 936점으로 3.8점 올랐다. 주택담보대출은 942.6점에서 950점으로 7.4점 올라 상승폭이 더 컸다. 마이너스통장대출은 956.6점에서 959점으로 올라 960점에 육박했다.

은행은 상환능력이 더 좋은 차주에 대해 금리를 낮춰준다. 은행으로서는 대출 부실에 따른 신용리스크(위험)와 관리비용 부담이 그만큼 감소하기 때문이다. 하지만 차주의 신용점수가 높아졌는데도 대출금리가 동반 상승했다. 6·27대책 이전인 5월 중 은행이 신규 취급한 전세자금대출 금리는 연 3.704%에서 8월 3.734%로 올랐다. 주택담보대출 금리(분할상환방식) 금리는 같은 기간 연 3.942%에서 4.058%로, 신용대출 금리는 연 4.216%에서 4.328%로 각각 뛰었다.

은행권 관계자는 “신용점수 인플레이션으로 고객의 신용점수가 전반적으로 올랐고 6·27대책과 스트레스 DSR 도입으로 비 우량차주에 대한 대출이 줄어 신규대출 평균 신용점수가 상승했다”며 “은행은 가계대출 증가세를 억제해야 하는 상황에서 대출관리를 강화할 수밖에 없다”고 말했다.

다른 은행권 관계자는 “전세대출 금리 인상은 6·27대책으로 전세 보증비율 하향으로 신용위험 원가가 상승했기 때문이다”며 “주담대도 은행권이 수요 조절 차원에서 상반기 가산금리를 인상한 건을 실행하면서 나온 현상이다. 최근에는 신용대출 연체율이 빠르게 오르고 있어 금리를 더 떨어뜨리기 어렵다”고 설명했다.

◇“총량 묶인 은행 공급량, 시장수요 못 따라가”

이러한 비정상적인 대출시장 분위기 탓에 은행들은 역대급 수익에도 ‘동전의 양면’이라며 달갑지 않다. 4대 금융지주의 올 3분기 당기순이익이 5조원에 육박하며 상반기에 이어 역대급 실적을 또다시 기록할 전망이다. 금융업계 관계자는 “연간 가계대출 증가 계획을 초과하면 다음 해 가계대출 총량에 페널티를 받는 악순환이 계속된다”며 “총량에 묶인 은행의 공급량이 시장 수요를 따라가지 못해 대출금리 인하 여력은 더 줄어든다. 은행에서도 비판 여론을 경청하고 있지만 현재의 정책·규제 기조에서는 현실적으로 개선하기 어려운 부분이 있다”고 했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요