|

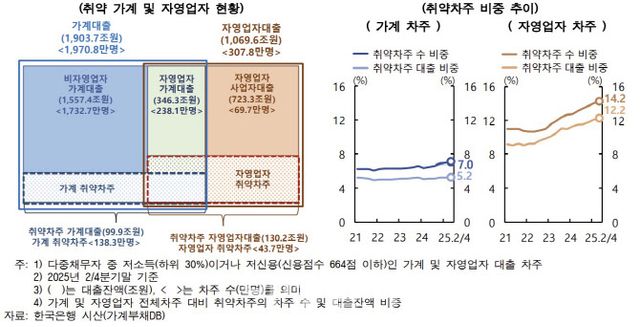

25일 한국은행이 발표한 ‘금융안정상황’ 보고서에 따르면 자영업자 취약차주 비중은 2022년 하반기 이후 상승세를 지속하면서 올해 2분기 말 기준 차주 수에서는 14..2%, 대출에서는 12.2%를 차지했다.

가계 취약차주의 비중(차주 수 7.0%, 대출 5.2%)은 2021년 이후 대체로 비슷한 수준을 유지하고 있다. 취약차주 수 및 대출 비중이 자영업자를 중심으로 상승하고 있는 것이다.

|

금융안정측면에서 자영업자 취약차주의 증가세를 예의주시하는 이유는 이들이 고령화 돼 있고 연체율이 높아 대출 부실 위험이 상대적으로 크다는 점에서다.

자영업자 취약차주 중 70세 이상 고령차주가 차지하는 비중은 28.7%로, 20~30대 차주(8.7%)에 비해 3배 이상 높았다. 가계 취약차주 중 70세 이상 고령차주가 차지하는 비중이 9.8%로 20~30대 차주(22.2%)의 절반도 안 되는 것과는 대조적이다.

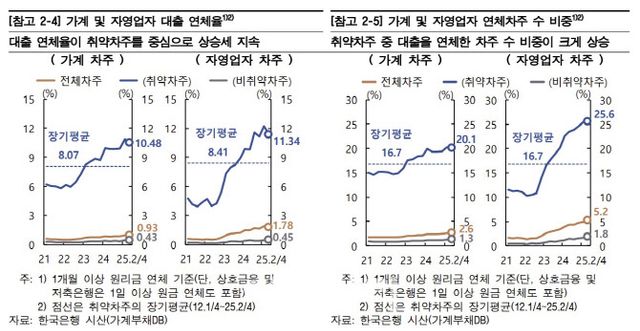

일반 차주에 비해 취약차주의 대출 연체율이 월등히 높은 가운데 자영업자가 가계 차주보다 대출 연체율과 연체자 수 비중이 더 큰 것으로 나타났다. 2분기 말 기준 일반 가계와 자영업자의 대출 연체율은 각각 0.93%, 1.78%였으며, 취약차주의 경우 가계는 10.48%, 자영업자는 11.34%로 최대 10배가량 연체율이 높았다. 취약차주 중 대출은 연체한 사람의 비중도 자영업자 차주(25.6%)가 가계 차주(20.1%)보다 높았다.

신규로 연체에 진입하는 비율(연체진입률)과 연체 상태를 지속하는 비율(연체지속률)을 봐도 자영업자 취약차주의 상황이 더 안 좋았다. 취약차주의 연체 진입율은 가계 3.9%, 자영업자 4.42%였으며 연체지속률은 가계 76.4%, 자영업자 79.4%였다. 가계 차주의 경우 연체지속률이 대체로 과거와 비슷한 수준을 유지했으나, 자영업자 취약차주를 상승세를 보이면서 자영업자 대출 연체의 장기화가 진행되고 있는 것으로 추정됐다.

|

한은 관게자는 “취약차주의 부실이 자영업자를 중심으로 확대·장기화될 위험이 높아지고 있다”며 “다수의 금융기관 혹은 업권으로부터의 대출을 받은 취약차주의 특성상 이들의 부실이 여러 업권에 걸쳐 빠르게 전이될 수 있으므로, 대손충당금 적립 수준을 선제적으로 높이는 등 신용리스크 관리를 보다 강화할 필요가 있다”고 했다.

취약차주 대출을 금융업권별로 살펴보면, 가계와 자영업자 취약차주가 보유한 비은행 대출 비중은 각각 60.5%, 53.9%로 은행보다는 제2금융권 차입이 더 많다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요