|

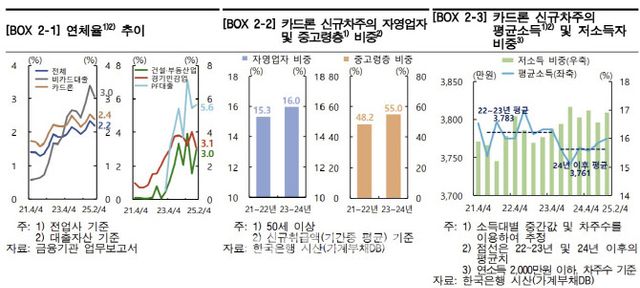

25일 한국은행이 발표한 ‘금융안정상황’ 보고서에 따르면 신용카드사의 카드 대출과 비카드 대출을 포함한 대출자산 연체율은 올해 1분기 말 기준 2.3%를 기록하며 2014년(2.3%) 이후 가장 높았다.

올해 상반기 중에 신용카드사의 대출자산이 0.1% 감소하는 등 대출의 성장세는 약화된 가운데 건전성은 낮아진 것이다.

카드사의 대출자산 건전성이 저하된 이유는 먼저 주로 기업대출로 구성된 비카드대출의 연체가 크게 증가했기 때문이다. 비카드대출의 연체율은 2021년 말 0.6%에서 올해 1분기 말에는 3.4%로 5배 넘게 증가했다. 내수회복 지연 등으로 인해 도소매업 및 숙박음식업과 같은 경기민감업종의 연체율은 4.0%까지 뛰었다. 부동산PF 관련 대출은 관련 통계가 따로 잡히기 시작한 2023년 3분기 말 0.5%에서 올해 1분기 말에 5.4%까지 치솟았다.

|

다음으로는 대출자산의 절반 이상을 차지하고 있는 카드론의 건전성이 가계부문의 소득여건 악화 등으로 낮아졌다. 카드론 연체율은 2021년 말 1.7%에서 올해 1분기 말 2.5%로 높아졌다. 특히 카드론은 여타 업권의 신용대출이 위축됐던 2023~2024년 중 크게 늘었는데, 이때 사업·생계형 자금 수요인 자영업자와 중·고령층(50세 이상)의 비중이 증가했다.

지난해부터는 이후 새로 카드론을 받은 사람 중에서 저소득자가 차지하는 비중이 전반적으로 늘었으며, 평균소득은 2022~2023년 3783만원에서 2024년 이후 3761만원으로 하락했다.

한은 관계자는 “신용카드사의 복원력은 양호한 수준으로 대출자산의 건전성 저하가 업권 전반의 불안으로 이어질 가능성은 낮다”면서도 “카드론을 중심으로 대출차주의 경기민감도와 취약성이 증대되면서 향후 경기상황에 따른 추가 부실 발생에 대한 우려가 높아졌다”고 지적했다.

한편, 올해 2분기 말 기준으로는 신용카드사의 연체율은 1분기에 비해 소폭 낮아졌다. 전체 연체율은 2.2%, 비카드대출은 3.0%, 카드론은 2.4%를 각각 기록했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요