|

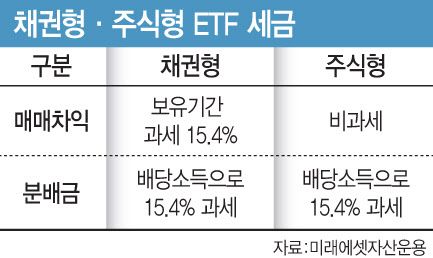

국내 상장 채권 ETF에서 발생한 수익은 이자뿐만 아니라 매매차익에 대해서도 모두 배당소득으로 과세된다. 박씨의 금융소득은 2000만원을 초과해 금융소득종합과세 대상이 되어 소득세 신고서를 작성해야 했다. 2000만원 이하 부분에서는 15.4%(지방소득세 포함)로 원천징수되지만, 2000만원 초과분에 대해서는 근로소득 등 다른 소득과 합산해 종합과세 부과 대상이 되어 6~45%의 누진세율로 수백만원의 추가 세금을 부담했다.

통상 개별 채권은 15.4%의 이자소득을 떼고 지급하고, 중도 환매 시 매매차익은 세금이 별도 부과되지 않는다. 그러나 채권 ETF는 이자에 해당하는 분배금에 대해서도 15.4%의 세금을, 도중에 팔아 얻는 매매차익도 세금이 부과된다. 주식형 ETF는 매매차익이 발생해도 세금을 내지 않지만, 국내 주식형 ETF를 뺀 나머지 ETF는 매매차익에 대해 15.4%를 세금으로 내야 하기 때문이다.

채권형 ETF는 다양한 채권에 분산투자하며, 주식처럼 손쉽게 사고팔 수 있다는 점이 핵심 장점이다. 또 만기가 정해진 개별 채권은 보유 기간에 따라 만기가 짧아지지만 채권 ETF는 듀레이션(금리변동에 따른 민감도)이 일정하게 유지된다는 특징도 투자 매력 중 하나로 꼽힌다. 채권 ETF는 만기가 짧아지는 채권을 계속 교체 편입해 포트폴리오의 듀레이션을 일정하게 유지하므로 투자자가 기대한 위험 수준과 수익 기회가 계속 유지되기 때문이다.

하지만 금융소득종합과세 측면에서는 직접 채권 투자에 비해 불리할 수 있다는 점에서 투자자별로 신중한 판단이 필요하다. 특히 박씨의 경우처럼 모든 금융소득 합계액이 2000만원을 초과한다면 금융소득종합과세 대상이 되어 초과금액은 소득에 따라 차등적으로 누진 세율이 적용된다는 점도 유의해야 한다.

이에 전문가들은 “투자 규모와 소득구조에 따라 반드시 세부담을 점검하는 것이 중요하다”며 “자칫 과세 위험이 있는 경우 개인종합자산관리계좌(ISA 계좌) 등 절세 방안을 잘 고려해야 한다”고 조언했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요