|

18일 금융감독원이 국회 정무위원회 강준현 더불어민주당 의원실에 제출한 자료를 이데일리가 입수해 분석한 결과 인터넷전문은행 3사(카카오뱅크·케이뱅크·토스뱅크)의 올해 1~7월 비상금대출 신규취급액은 총 1조 1924억원으로 한 달 평균 1703억원의 신규 대출을 집행한 것으로 집계됐다. 스트레스 총부채 원리금상환비율(DSR) 3단계 규제 등을 시행하기 전인 지난해 연간 신규취급액(2조 3027억원)의 약 52%에 달하는 규모다.

한 달 평균 신규취급액을 기준으로 살펴보면 작년(1조 9188억원)을 제외하고 2022년(1조 2118억원), 2023년(1조 5467억원)에 비해 올해 비상금대출 신규취급액이 많았다. 은행별로 살펴보면 올해 카카오뱅크 신규취급액이 약 9315억으로 가장 많았고 토스뱅크 1688억원, 케이뱅크 921억원 순이었다. 신규 대출건수는 3사를 통틀어 총 43만 2798건으로 한 달 평균 6만 1828건의 대출을 실행했다. 지난해 한 달 평균 신규 건수(7만 140건)에는 다소 못 미치는 수준이다.

신규대출 수요가 견조하게 이어지면서 대출잔액은 3조원을 훌쩍 넘었다. 2021년 1조 5513억원이었던 인터넷전문은행 비상금대출 잔액은 2022년 2조원을 돌파한 후 지난해 3조 2569억원, 올해 7월말 3조 3245억원까지 증가했다. 이는 전체 은행권 신용·마이너스통장대출 등 기타대출이 감소한 것과 대조적이다. 특히 올해 은행권 기타대출이 감소한 가운데 비상금대출은 신규대출과 잔액 모두 늘고 있어 대출규제로 시중은행 신용대출 등을 받지 못하는 씬파일러 수요가 몰렸다는 분석이다.

인터넷전문은행 비상금대출은 최대 300만원을 연 4~15% 금리로 빌릴 수 있는 마이너스통장대출이다. 최고금리가 연 14~15%로 높은 편이나 휴대폰 본인 인증 등을 통해 신용점수를 조회한 후 바로 계좌에서 출금할 수 있어 사회초년생 등 씬파일러 소액급전 조달 창구로 널리 쓰인다. 현금이 없는데 경조사비를 내야 하거나 월급날 전에 갑자기 돈이 필요할 때 많이 활용한다.

은행권 관계자는 “갈수록 시중은행 신용대출 차주의 평균 신용점수가 올라가고 있는데 거래 이력이 부족한 씬파일러는 더욱 시중은행 대출을 받기가 어려워지고 있다”며 “상대적으로 문턱이 낮은 인터넷전문은행 비상금대출에 수요가 몰리는 것으로 보인다. 6·27대책으로 신용대출 한도가 연소득으로 줄어든 만큼 계속해 비상금대출 수요는 이어질 것이다”고 말했다.

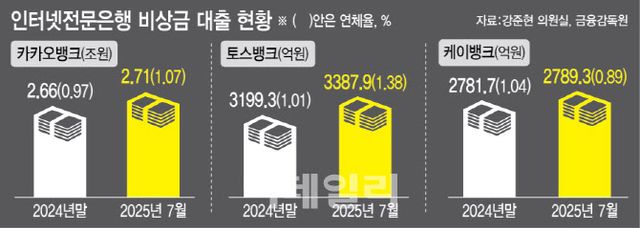

수요가 계속되는 가운데 상대적으로 금리가 높은 비상금대출 연체율이 오르고 있어 문제다. 인터넷전문은행 3사의 7월말 기준 대출 연체율은 평균 1.11%로 지난해말(1.01%)에 비해 0.1%포인트, 2022년(0.53%)에 비해서는 두 배 수준으로 뛰었다. 은행별로 보면 카카오뱅크의 비상금대출 연체율이 2022년 0.52%에서 올해 7월말 1.07%로 올랐고, 토스뱅크는 0.48%에서 1.38%로, 케이뱅크는 0.60%에서 0.89%로 각각 상승했다.

이런 가운데 저축은행 자체 중금리대출 상품과 정책서민금융 사잇돌2 상품, 카드사들의 카드론 등의 공급이 모두 위축되고 있어 씬파일러와 중·저신용자의 대출 창구가 마땅치 않은 실정이다. 2금융권에서는 6·27 대책으로 하반기 가계대출 공급량의 연초 계획의 절반 수준으로 줄여야 하는 데다 스트레스 DSR 3단계 등으로 대출한도가 축소돼 신규대출을 적극적으로 취급하지 못하고 있다.

이에 가계대출 관리 기조를 유지하면서도 씬파일러와 중·저신용자 자금조달 통로를 열어둬야 한다는 지적이 나온다. 강준현 의원은 “정부의 건전한 가계부채 관리 기조는 유지하면서도 금융이력이 부족한 청년층의 금융 접근성을 높이고 상환능력을 키울 수 있는 맞춤형 지원책도 병행해야 한다”며 “금융 취약계층을 포용하면서도 거시 건전성을 지킬 수 있는 균형 잡힌 정책이 필요하다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요